让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

念念林杰“蛇吞象”保壳:拟收购IPO裁撤企业科凯电子,军工跨界耗尽电子难言协同

作家:雷映

作家|雷映

剪辑|郑少娜

本年以来,跟着IPO审核趋紧,多家企业裁撤IPO恳求,转进取市公司并购重组之路,谋求弧线上市。

9月24日,证监会发布了《对于深远上市公司并购重组市集编削的见地》(下称“并购六条”),救援上市公司合理的跨行业并购。

同日晚间,念念林杰(688115.SH)公告其蓄意收购青岛科凯电子计划所股份有限公司(下称“科凯电子”)71%的股份。科凯电子曾在历程两轮审核问询后,于2024年4月裁撤创业板IPO恳求。

时期投研发现,念念林杰与科凯电子各自的业务边界、客户类型、所属行业均不接头,该公司本次并购穷乏业务协同空间,更多或是为了扭转变念林杰上市以来捏续下落的事迹过错。

不外,从两家公司的业务体量看,科凯电子的收入规模、盈利规模较念念林杰逾越一倍以上。可猜测的是,若本次收购完成,科凯电子的业务将成为上市公司的主要事迹开端。若不变更上市公司的控股权,念念林杰当今的实控东说念主及处置团队是否有智商处置科凯电子的业务霸术?

11月19日,行状绩下滑、ST风险、并购科凯电子等估量问题,时期投研向念念林杰发函并致电征询,限定发稿该公司尚未回话估量问题。

“蛇吞象”式收购背后,“保壳”压力突显

念念林杰专注于工业自动化检测边界,主营居品包括镶嵌式智能仪器模块为主的工业自动化检测居品的联想、研发、分娩及销售,可为下搭客户提供定制化检测服务。

相较于传统检测决策,念念林杰以镶嵌式智能仪器模块为中枢的检测决策,灵验晋升了客户分娩销量、居品品性和分娩自动化、智能化进度。因此,该公司的检测服务对通用化表率仪器的传统检测决策酿成一定替代。

2022年3月,念念林杰在科创板首发上市。招股书浮现,2019—2021年,该公司的营收从1.18亿元加多至2.22亿元,扣非归母净利润从2863.31万元增长至6380.77万元,保管正经增长。

不外,上市后,念念林杰的事迹捏续大跌。2022—2023年,该公司的扣非归母净利润分离为4420.06万元、262.74万元,同比分离下滑30.73%、94.06%,营收则在2023年降至1.68亿元。

凭证上交所2024年更正的科创板股票上市规章,上市公司最近一个管帐年度经审计的利润总和、净利润好像扣除非频繁性损益后的净利润孰低者为负值且买卖收入低于1亿元,上交所对其股票现实退市风险警示(ST)。

2024年前三季度,念念林杰的营收为1.15亿元,扣非归母净利润为-2.04万元,堕入失掉霸术。这意味着,如若该公司的事迹过错连接,将靠近被ST的风险。

不外,通过并购科凯电子,念念林杰或可扭转现时的事迹过错,从而幸免被ST的风险。

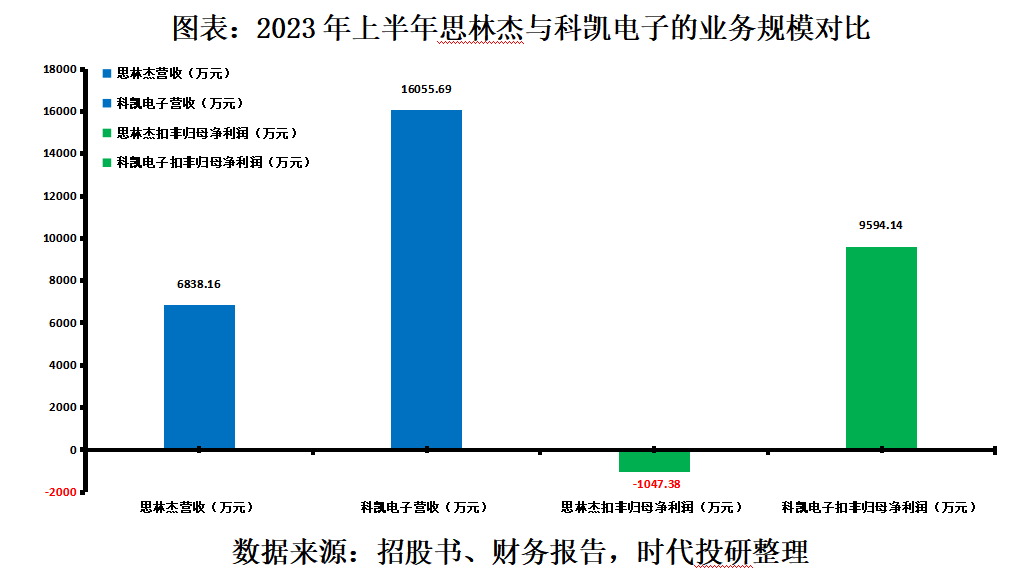

据科凯电子的最新招股书(2024年2月18日签署)浮现,2023年上半年,科凯电子的营收为1.61亿元,是念念林杰同时营收的2.35倍,扣非归母净利润为9594.14万元,而念念林杰同时扣非归母净利润为-1047.38万元。

可猜测的是,若得手并购科凯电子,念念林杰的第一伟业务将变更为科凯电子主营的微电路模块业务,念念林杰的扣非归母净利润也将主要开端于科凯电子。

届时,科凯电子将成为念念林杰的中枢盈利钞票。但是,念念林杰线路的并购来回预案浮现,本次并购完成后念念林杰的实控东说念主仍为周茂林,控股权未发生变更。

公开经历浮现,周茂林毕业于中山大学检测本事与自动化安设专科,在创立念念林杰过去,主要在好意思的集团(000333.SZ)、广州市高科通讯本事股份有限公司、广州芯德通讯科技股份有限公司等家用电器企业、通讯本事企业担任工程师。

各自业务边界不同,难言协同助力

念念林杰并购科凯电子,除了实控东说念主要靠近跨界处置科凯电子艰辛,在业务上也存在难以协同的风险。

招股书浮现,科凯电子主营军用微电路模块居品,主营居品包括电机运行器、光源运行器、信号戒指器等,下搭客户主要为中国航空工业集团、中国武器工业集团等军工企业,属于军工电子居品边界。

凭证《国民经济行业分类与代码》(GB/T4754-2017),科凯电子所属行业为“C39 估计机、通讯和其他电子设置制造业”。而招股书中所线路科凯电子的5家同业业可比上市公司,所属申万一级行业主要为“国防军工”,所属申万二级行业主要为“军工电子Ⅱ”。

这与念念林杰的业务边界差距较大。2023年年报浮现,凭证《国民经济行业分类与代码》(GB/T4754-2017),念念林杰所属行业为“C40 仪器容貌制造业”,所属申万一级行业为“机械设置”,所属申万二级行业为“通用设置”。

从下搭客户看,念念林杰的客户主要为苹果产业链企业,末端的检测需求来自苹果公司。除了苹果产业链边界,在2023年年报中,该公司线路连年来也获得了VIVO、Meta Platform Inc(原名Facebook Inc,META.O)、亚马逊等企业的及格供应商禀赋,居品旁边集中于耗尽电子检测边界。

以2022年为例,念念林杰来自前五大客户的销售收入占买卖收入的比例达74.89%,而科凯电子来自前五大客户的销售收入占买卖收入的比例超99%。

综上,不难发现,念念林杰与科凯电子在业务边界、所属行业、下搭客户类型上均不接头,且两家公司在各自边界内的客户集中度均偏高,因此难以有并购整合上的业务协同空间。

时期投研以为,证监会“并购六条”固然明确救援合理的跨行业并购,但对于盲目跨界并购一直领受从严监管的气魄。因此,在内容操作层面,上市公司仍需审慎进行跨行业并购,尤其是对于那些穷乏整合处置智商和业务协同空间的并购动作。

(全文2073字)