让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

商场按时救济,正视动量效应

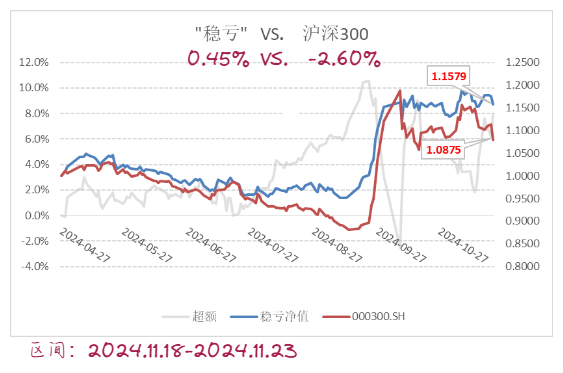

│组合周高涨0.45%,逾额收益隆起

组合周高涨0.45%,沪深300下落2.60%,累计逾额收益回升至8%。

现在抓仓:现在抓仓香港银行36%(上周0.29%)、煤炭32%(-1.05%),货币基金(32%)。上周有些运说念成份,在前一周的周记内部写了,其时香港银行抓有比重太大,趋势模子又看空,是以在周一就转为货币了(调遣的是7月初就抓有那份香港银行,11月14日参预的没满7天,若是调遣的话要收取1.5%的用度)。刚好,周一香港银行大涨2.55%,反而占了大低廉。

下周择时信号:看空。这是自11月11日以来第二周看空。从历史来看,看空的信号有80%的准确率,平均的抓续期间是1个月。这也并不是意味一定会抓续一个月,或者仅抓续一个月,主要已经看商场趋势。

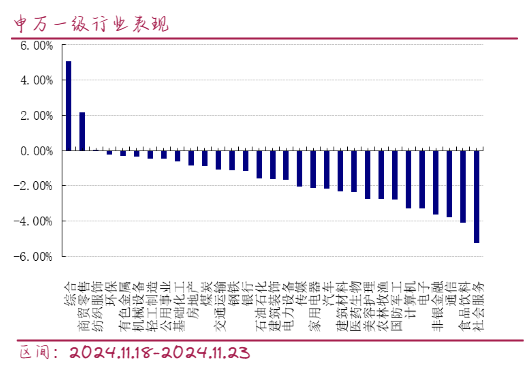

行业信号:现在指向基本面组合,是流畅8周指向趋势组合后,再次指向基本面组合。上周模子给出的行业筹办机(-3.27%)、传媒(-2.06%)、汽车(-2.17%),两个行业强于商场。

模子下周给出行业为家用电器、煤炭、有色金属。给出有色金属亦然莫得念念到,其它两个行业齐有所了解,有色金属实在让东说念主有点偶然。前一周的大跌,果然让有色金属的商场往复ROE大于银行了,实在有点偶然。这也说明追踪数据已经有一些克己的。

上周阐扬最佳的申万行业指数是详细(+5.08%),其次商贸零卖(+2.28%),再次是纺织服装,抓平。通讯、食物饮料、社会事业,跌幅接近或跨越4%。上周周记至极提到“非银金融板块长期的盈利风物是有劣势的,这次高涨更多是情谊趋动的“牛市旗头”的大喊,抓有价值不大”,周下落3.61%。

详细和商贸零卖齐莫得找到相应指数基金,详细这个行业东阳光(一只出产铝箔等的电子元器件公司)占比就达到21%。申万行业分裂也不大合理,市值散播差距很大,异日辩论告成追踪ETF。总嗅觉那处有一些问题,还没念念好。

上周商场:又是ABC。

嗅觉有点像拔河,一边丢了干劲了……,不外下落关于念念买的倒不是赖事。商场老是涨涨跌跌嘛。

│正视动量效应

A股有较强的动量效应,也即趋势。在这个组合中的趋势组合就是用的行业动量,程序很原始,用阿尔法动量作念的。从2012年3月到现在的12.68年,年化收益15.74%,同期沪深300为2.67%,加上分成的3个百分点,沪深300收益估值年化预计在6%独揽。

值得精明的是,换手率很高,年换手有近30倍,并莫得作念更好意思满的回测,莫得扣除用度。

为什么作念这样苟简呢?一是荒谬为之,若是动量灵验,那么就不需要过度优化。另外一方面,组合用的是双趋势系统,70%的功绩开始于PB-ROE揣测的基本面。

很早的时候,AQR(海外量化大厂,特殊癖好是心爱发学术论文)在20周年的时候,出过一个集子,《20 for Twenty》。内部第6篇著作讲的是进程测试,在曩昔的 212 年中(1801-2012),动量效应已在 40 多个国度的各大类财富中被广为阐发。第7篇著作《Fact, Fiction, and Momentum Investing》,讲的是全球对动量的误会。

误区一:动量效应的收益极其轻细且相配片晌。实证辩论施展,动量投资战略的收益权臣且正经,比市值效应和估值效应有愈加权臣的逾额收益。

误区二:抓有空头的投资者能从动量效应中获益,多头投资者则不成。部分投资者合计,动量效应仅能给空头投资者带来收益,其实否则。咱们分别测算了动量效应的多头和空头经风险救济后的 alpha 及逾额收益,阐发了动量效应在多头与空头均适用。

误区三:小盘股的动量效应比大盘股更为权臣。实证覆按无法阐发小盘股比大盘股有更强的动量效应收益。

误区四:动量投资战略的收益难以袒护往复成本。咱们通过多数履行往复数据的检 考据明,在辩论往复成本的情况下,动量战略仍能获取权臣的逾额收益。

误区五:动量投资战略对应税投资者无效。天然动量战略的换手率很高,可能会带 来较高的税收背负。但事实上,“追涨杀跌”的履行使其倾向于幸免短期本钱利得的时时 收场,这反而对应税投资者有益。

误区六:动量效应更适配合为股票样本池的筛选方向而非告成选股方向。动量效应 的收益权臣且抓久,在履行往复中不错袒护往复与税收获本,同期也适用于只可抓有多 头头寸的投资者。因此,将动量战略仅用于股票样本池的筛选是低效的,咱们更推选将 其行动一个告成的选股因子。

误区七:投资者搪塞动量效应的隐藏保抓高度警惕。部分投资者合计,动量效应是 投资者信息反映不充分的恶果。跟着商场灵验性的莳植和套利资金的进入,动量效应会 渐渐隐藏。但辩论发现,天然曩昔 20 年,往复成本束缚下降,对冲基金以及主动共同 基金的边界束缚扩大,然而莫得笔据大要标明动量效应正在渐渐隐藏。

误区八:动量投资战略的波动大,因此确凿度低、并不正经。动量战略有着正经的 收益,但它的上风并不单是局限于此。由于与其他常见战略的关联性较低,动量战略还 具有邃密的风险分散功能,对莳植组合的踏实性具有权臣的作用。

误区九:动量投资战略对期间窗口的中式明锐性相配高。实证覆按施展,用不同方 法得到的动量因子,在各个期间窗口下均产生了相配相同的恶果。

误区十:动量投资战略的背后莫得相应的经济学表面行动支抓。严谨的学术辩论施展,动量效应的背后是有行动经济学与风险溢价表面基础的。若是投资者的行动风物和风险偏好不变,不错预期动量效应将会抓续。

以上,只是对动量效应的一个共享,我我方其实并不成得到其中的奥秒,对动量效应感趣味趣味的同学,不错在著作留言索要原版论文,代号:s20。

- 上一篇:百济神州变革与挑战:执续亏空,股价波动

- 下一篇:外资机构对中国来岁经济的不雅点!