让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

价值重估时期,再看同程旅行(0780.HK)的成长和机遇

跟着牛市预期的已毕渐行渐近,中国资产价值正迎来重估时期,也为投资者提供了纷乱的契机。在行业建树方面,券商大批看好内需牛、科技牛以及绩优成长等干线标的,如中信证券提到内需复苏将开启年度牛市。

沿着这些印迹来看,旅游界限,尤其是OTA板块大要濒临细则性较强的重估契机。

与此同期,OTA龙头携程、同程旅行先后发布最新财报,不竭考证事迹韧性,体现出内生细则性,进一步开释后劲,引起笔者的关切。

1、OTA龙头=内需牛、科技牛等干线“重复”代表之一

从大逻辑上看,纵不雅中国股市,大多时候中国牛市的脾气在于通过诱骗社会钞票建树到成本市集,化解债务,提振内需,这次牛市要达成的主义也在于此。在这背后,成本市集的粗豪能够为投资者带来钞票效益,以及传递对国度畴昔经济增长的信心,从而增强糟践信心,促使公众加多对商品和作事的糟践。

科技牛则对应着科技鼎新、新质分娩力,代表畴昔经济增长的新引擎等。

咱们有关到OTA龙头来看,其恰巧处于这两大干线的“重复”之处,并且极具代表性,具体不错从几点来融会:

其一,旅游已成为东谈主们普通活命的紧要构成部分,糟践特征转念为刚需,且不成扭转,这决定旅游业的粗豪可不竭,是典型的优质内需赛谈。国度层面亦出台政策明确以作事糟践为捏手提振内需,加速开荒旅游强国等,包括不错看到法定假期行将加多,让旅游更有思象空间,笃信成本市集粗豪、内需提振将较好地传导到旅游界限。

短期案例可参考国庆黄金周,世界多个地区的沐日客流量与旅游收入均创下历史新高,进一步开释旅游糟践后劲。

其二,钞票的加多伴跟着糟践升级趋势,旅游糟践支拨有望日益壮大的同期,可能链接放大旅游糟践“更多、更好、更快”的特征,结构性增量突显。此时,领有苍劲资源整合和数字化才调的OTA龙头更能满足糟践需求,引颈供需两侧作出更具成本与价值的适配,从而成为接住市集机遇的最好选手。

其三,OTA龙头的科技特征也抨击惨酷,举例手脚科技起原型公司的同程旅行借助大数据及东谈主工智能向用户提供定制化居品及作事,有望借助科技塑造更优旅游体验,不竭刺激旅游需求开释。

2、同程旅行竖立卡位上风,起原事迹与价值不竭开释

在前述基础上,同程旅行过去瞻性布局霸占两大市集先机,卡位上风显着,从中绵绵不断获取成长能源。最新事迹也再次考证这一逻辑。

起原是群众旅游糟践市集爆发,这亦然如今扫数中国旅游糟践的基本盘,其带来的变化在于旅游糟践主打质价比,县域旅游崛起等,意味着群众旅游市集拓展成为竞争焦点。同期,旅游行业走向体验时期,满足糟践者的感情价值更为紧要,平直导致市集由流量增长向用户价值起原面孔转念。

同程旅行率先在行业内提议群众旅游市集计策,并一以贯之,包括以鼓胀普惠和丰富的居品、多元的渠谈场景全面满足群众,从而吃透旅游糟践红利。其也带来了一个直不雅的效果,同程旅行坐稳中国用户界限最大OTA。

实现粗造的用户笼罩后,同程旅行又开启了进步用户价值的活动,以各项鼎新举措聚焦股东糟践频次和客单价进步。

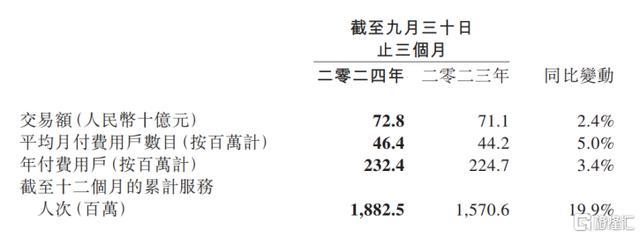

纠合最新财报来看,同程旅行三季度收入及经调净利润再创历史新高,年作事东谈主次再鼎新高,同期链接大幅率先行业大盘,不竭从群众旅游+用户价值起原面孔中已毕事迹韧性和弹性。

财报流露,三季度,同程旅行收入为49.9亿元,同比增长51.3%;经调遣净利润为9.1亿元,经调遣净利润率为18.2%。放在行业中看,左证国内旅游抽样造访统计效果,前三季度国内出游总破耗同比增长17.9%,上半年的数据则为19%,同期增速变动不大,同程旅行不仅延续事迹鼎新高的势头,还进一步拉开率先距离。

限度2024年9月30日,同程旅行的年累计作事东谈主次达18.8亿,同比增长19.9%,远超年付用度户等主义增速,也快于前三季度国内出游东谈主次15.3%的增速。

此外,还值得一提的是,当更多非一线城市用户群体逐渐从国内延长至安闲出境游后,同程旅行除了保险中枢OTA业务板块的增长,股东产业链业务板块、海外业务板块实现业务禁绝,如三季度其海外机票份额不竭飞腾,同比增出息步110%,海外货仓业务量鼎新高,同比增出息步130%。

在当今的发展预期下,同程旅行受多紧要素叠加催化,笃信其畴昔不竭开释事迹可期,价值重估和进步亦具有较强的复古逻辑。