让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

通宵暴涨 20%,Shopify 牛在那儿?

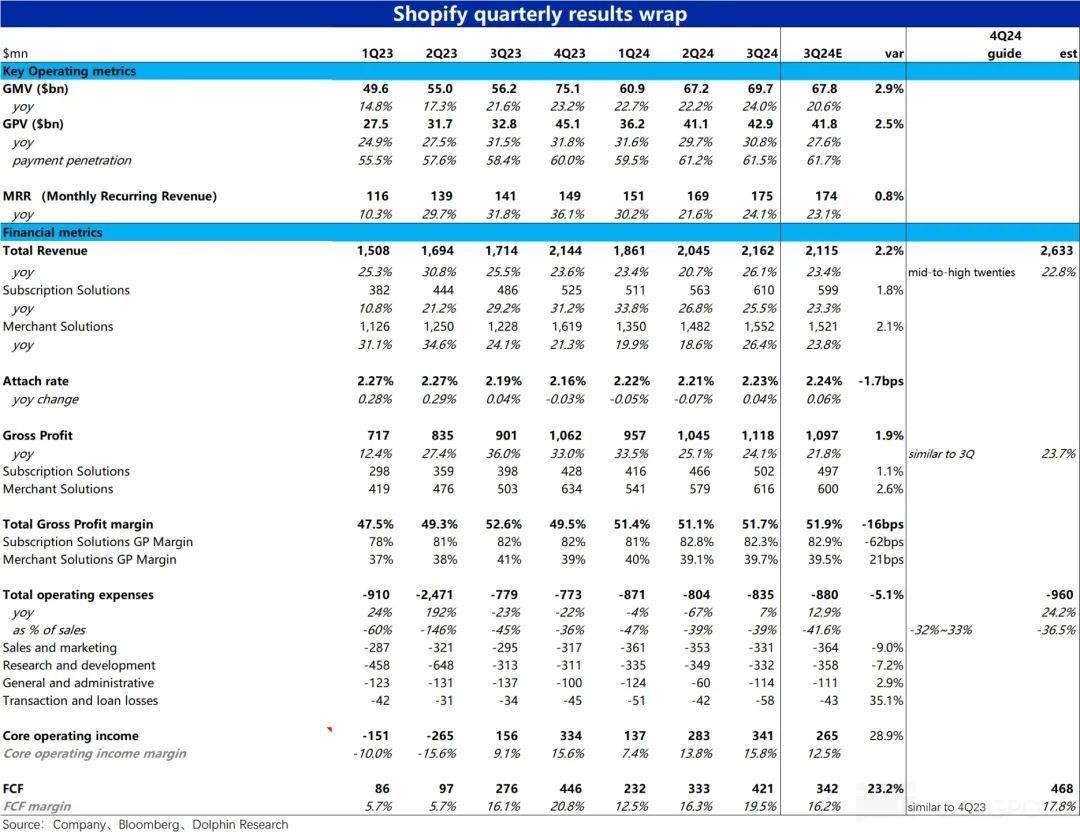

北京技术 11 月 12 日晚好意思股盘前,好意思国孤苦电商龙头$Shopify .US 公布了 2024 年 3 季度财报,空洞来说,本季属于收入加快增长、利润率也彰着进步的双优情况。不外更超预期的点本色在于对 4Q 的造就,详备要点如下:

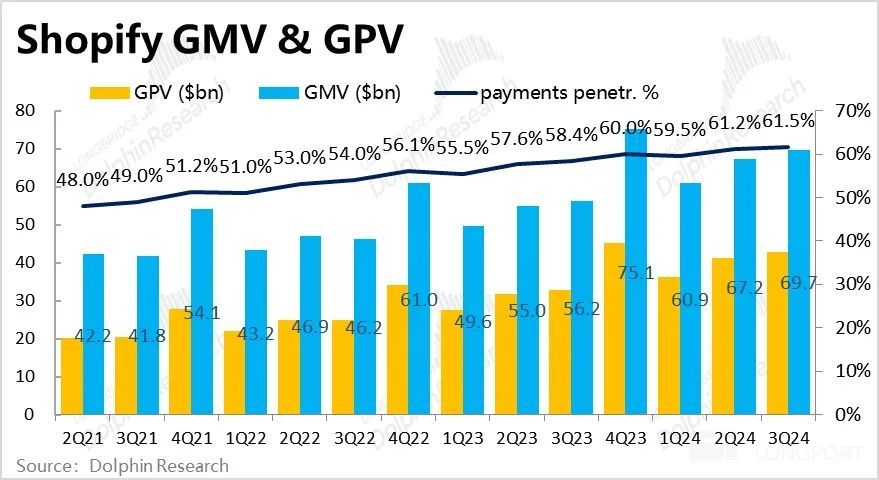

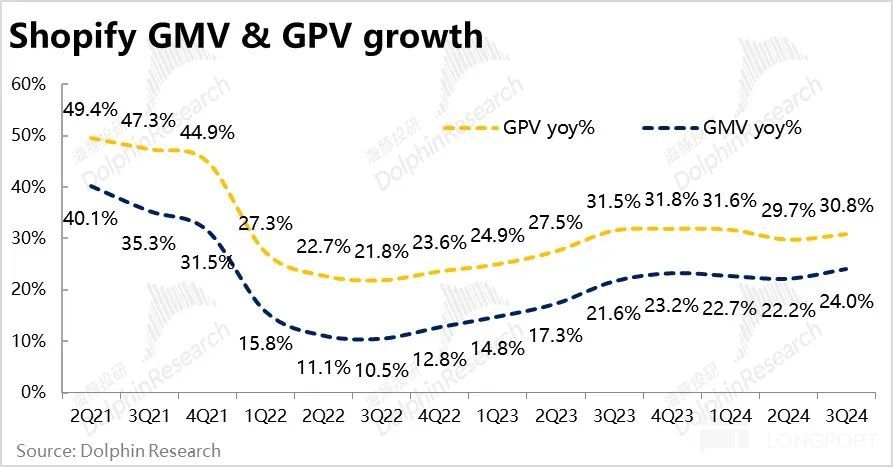

1、中枢筹划方向上,筹划方向上,本季度Shopify 生态促成的总销售额(GMV)$697 亿,同比增长 24%,较上季度增速进步约 1.8pct。市集预期的则是 GMV 增速环比走低到 20.6%,GMV 趋势上增速不降反增是本季中枢 beat 的点之一。长入调研和第三方数据,海豚投研发现 Shopify 平台上的商派别保握着高速增长,市占率进步应酬是这次 beat 的伏击原因。

经 Shopify payment 完成的总支付金额为$429 亿,同比增长 30.8%,支付浸透率在不竭环比进步 0.3pct 到 61.5%。但比较预期浸透率进步幅度略低。

反馈订阅业务情况的 MRR(月度疏导收入),本季为$1.75 亿每月,同比增长 24.1%,,相通较上季增长有所提速(+2.5pct),其中2 季度中晓谕的平均幅度 30%+ 的订阅价钱进步,有不小的孝顺,不外本色阐发大体顺应预期。

举座来看,GMV、GPV 和 MRR 方向比较预期 beat 幅度不算大,趋势上增长的再提速才是环节点。

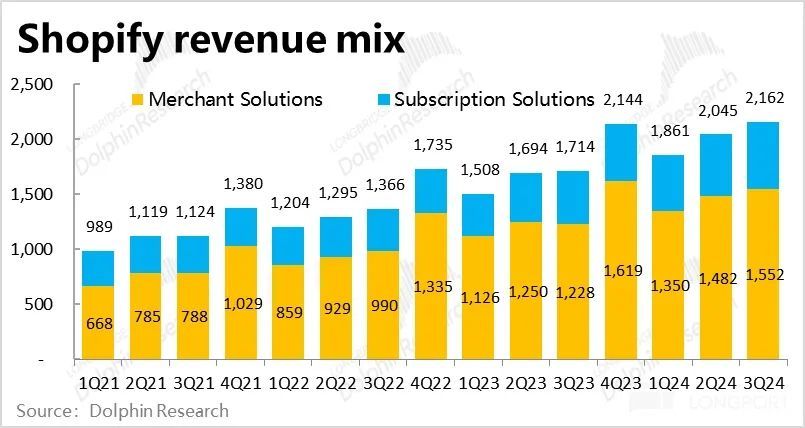

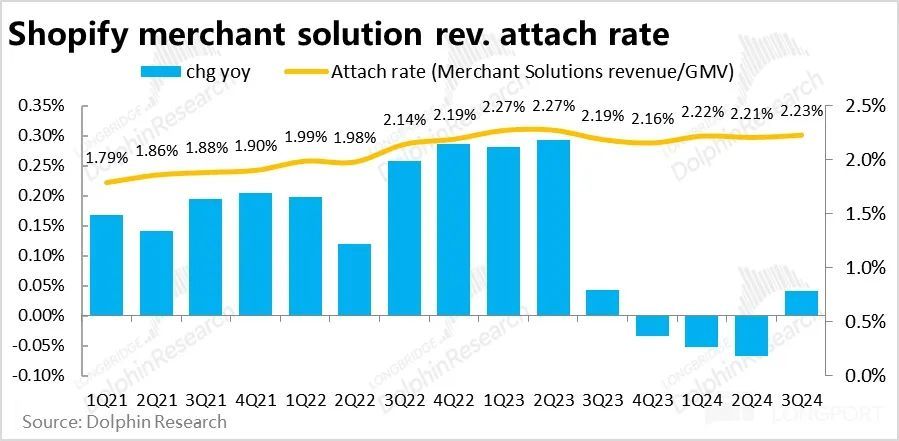

2、营收层面,商家干事本季收入$15.5 亿,同比增长 26.4%,彰着跑赢市集预期 23.8% 的增速。商家干事增长提速幅度大幅跑赢 GMV 和市集预期,背后商家干事的变现率(占 GMV 的比重)在相连 3 个季度同比下滑后,本次同比走高 4bps。扭转了部分因开采企业级客户等导致变现率走低的趋势,也大开了市集对后续变现率展望的空间。

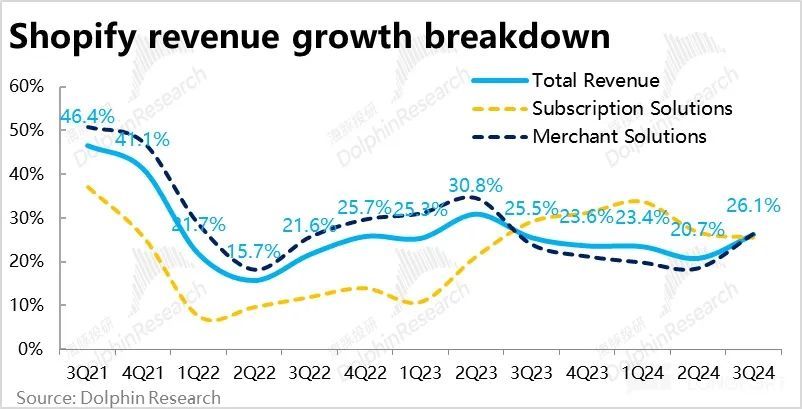

订阅干事收入为$6.1 亿,同比增长 25.5%,比市集预期的增速高 2.2%,相通不俗。举座上归功于商家干事,Shopify 举座收入达 21.6 亿,好于预期的 21.2 亿。本色营收增速达 26.4%,较上季的 20.7% 有彰着的提速。

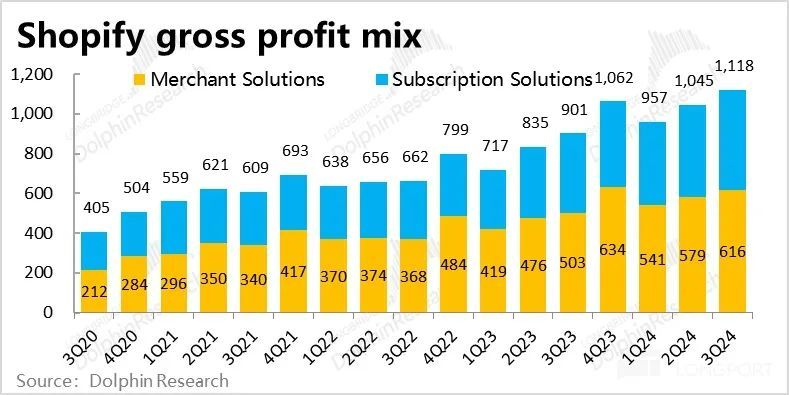

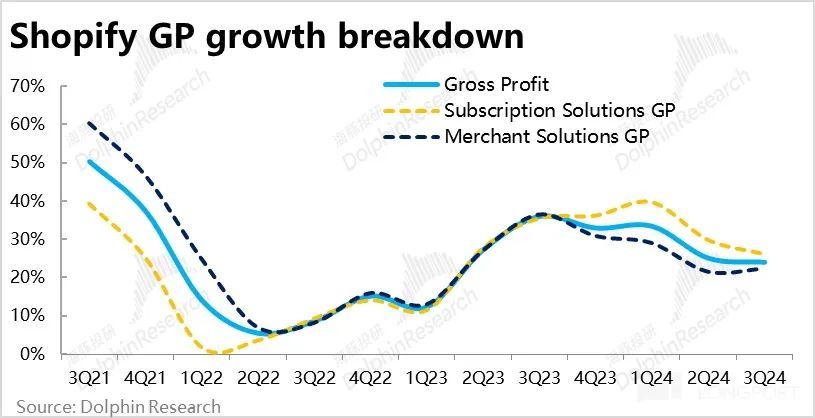

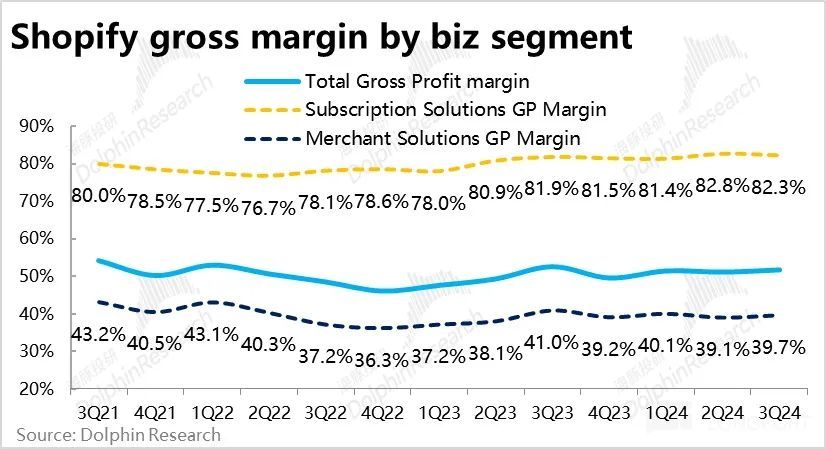

3、毛利润角度,由于变现率的走高,商家管奇迹务的毛利率也环比进步了 0.6pct 到 36.7%。但比较不测的是订阅业务上,尽管收费方法上调、毛利率环比却下跌了约 0.5pct。

加总两项业务,总毛利润同比增长了 24.1%,虽高于预期 21.8% 的增速。但受订阅业务料念念外毛利率的下滑连累,毛利增速较上季放缓了 1pct,也跑输总营收 26% 的增速。

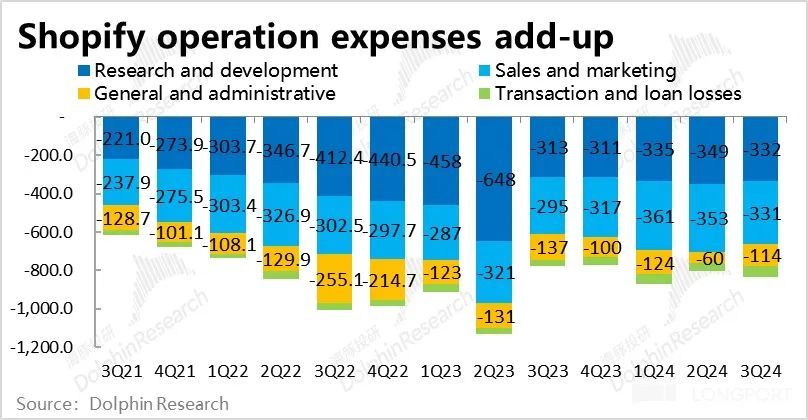

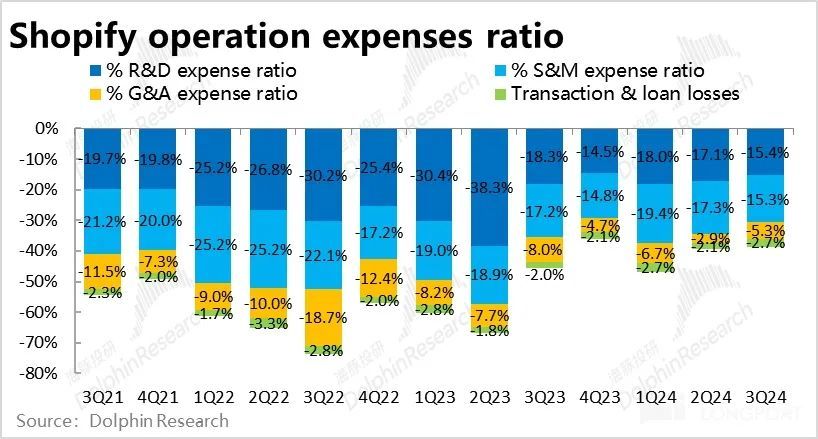

4、用度角度,Shopify 举座筹划用度支拨共$8.35 亿,占收入比重约 39%,彰着低于公司先前造就的 41%~42%。其中主若是营销用度和研发用度支拨少于预期。如营销插足本色支拨$3.3 亿,环比下滑且彰着少于预期$3.6 亿的支拨。

先前惩处层曾暗意公司会进行一轮小的插足岑岭期,因此市集联系的问题之一,即用度的膨胀会不会挤压利润。但本色上营销和研发插足本色是环比下滑的,基本撤废了上述市集的担忧。

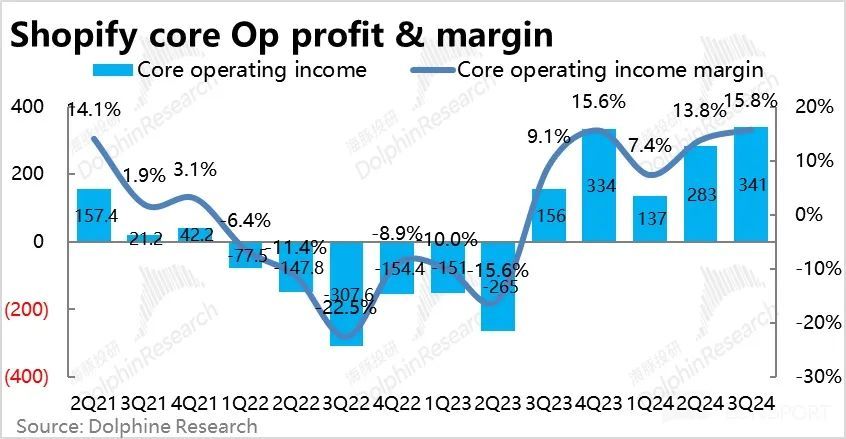

5、Shopify 本季度中枢筹划利润率(仅扣除老例三费,不扣除贷款亏欠)同比进步 6.7pct 到 15.8%,创历史新高也大幅高于市集预期的 12.5%。本色中枢筹划利润$3.4 亿,大幅高于市集预期的$2.7 亿。公司更关怀的解放现款利润上,本季度为$4.2 亿相通特出市集预期约 23%。

6、由上文可见本季度功绩各技俩标齐阐发不俗,但除了波动自然较大的净利润方向外,本色 beat 预期的幅度并不算很大。业务、收入、毛利润方向 beat 预期的幅度齐在 2%~3% 控制。愈加超预期的点在于对下季的造就。

营收上,Shopify造就收入增速在 mid-to-high twenties,即25%~29% 之间,远超市集原先预期的 23%;

毛利上,造就毛利额同比增速和 3Q 接近,即 25% 控制,高于市集预期的 23.7%;

用度上,造就用度占收入比重仅为 32%~33%,远少于市集预期的 36.5%;

利润上,造就 FCF 占收入比重和 4Q23 接近,即 21% 控制,大幅高于市集原先预期的 18%。

造就全面超预期,且 beat 幅度特殊可不雅。

海豚投研不雅点:

本次功绩公布后,Shopify 通宵了 20% 以上。通过上文分析,不错看到当季功绩阐发不俗,。诚然 beat 幅度不算大,但环节是在于趋势上业务体量和收入加快增长,同期正本担忧的用度支拨加大也被证伪,对利润的压制的风险宣告撤废。处在增出息步、利润率也在膨胀的甜密期内。更环节的是,对 4Q 的造就再度全面大超预期,即增出息步、利润率膨胀至少鄙人季会再度演出。现在好意思股相对亢奋的环境下,暴涨并无不行

估值角度,Shopify 现在超$1400 亿的市值,对应现在市集预期的 26 年收入,PS 估值在 10x 以上,对应同期 PE 估值则是在 50x 以上。显豁这是一个很难在老例下阐扬的估值。不外现在市集会估值比 Shopify 更高的类 SaaS 公司也并非莫得(如 Palantir,Arm 等)。很难评判期估值的性价比高下,更多只可收受景气度投资的形态看待—即唯有功绩能不竭 beat 预期,估值再高在中短期维度也并非问题。

以下为本季财报详备解读

一、订阅、支付筹划方向双双加快增长

最伏击景色的筹划方向上,本季度Shopify 生态促成的总销售额(GMV)$697 亿,同比增长 24%,较上季度增速进步约 1.8pct。而市集预期则是 GMV 增速环比走低到 20.6%,GMV 增速趋势上不降反增的增速是中枢 beat 点之一。

经 Shopify payment 完成的总支付金额为$429 亿,同比增长 30.8%。一方面,GPV 增速不竭跑赢 GMV 增速,阐发Shopify 支付浸透率在不竭走高,现在已达 61.5%。但比较市集预期的 61.7%,支付浸透率进步幅度本色稍不足预期。本季浸透率环比进步 0.3pct,而上季环比进步了 1.7pct,也可见本季度支付浸透率进步的幅度并未几。

反馈订阅业务情况的 MRR(月复现收入)方向,本季为$1.75 亿每月,同比增长 24.1%,,相通较上季增长有彰着提速(+2.5pct),其中2 季度中晓谕的平均幅度 30%+ 的订阅价钱进步,应当有不小的孝顺。比较市集预期的$1.74 亿不错视作顺应预期。这次公司并未公布 Plus 商户孝顺的 MRR 情况。

举座来看,GMV、GPV 和 MRR 方向虽比较预期 beat 幅度并不大,但趋势上增长的再提速是更环节的点。

二、变现率止跌转升,商家干事增速彰着拉升

营收层面,商家干事本季收入$15.5 亿,同比增长 26.4%,大幅跑赢市集预期的 23.8%。商家干事收入提速幅度彰着跑赢 GMV 和市集预期,反馈的是商家干事的变现率(占 GMV 的比重)在经验了 3 个季度的同比下滑后,本次再度同比走高 4bps。扭转了先前公司因开采企业级客户等导致变现率走低的趋势,且会大开市集对后续变现率展望的空间。

订阅干事收入为$6.1 亿,同比增长 25.5%,比市集预期的增速高 2.2%,相通不俗但比较商家管奇迹务beat 预期的幅度相对稍小。

举座上,本季度主要归功于彰着提速的商家干事收入,Shopify 举座收入达 21.6 亿,好于预期的 21.2 亿。本色营收增速达 26.4%,较上季不足 21% 的增速有彰着的拉升。

三、订阅业务毛利率下滑稍有连累,但总体毛利增长仍然不俗

毛利润角度,跟着商家管奇迹务变现率的走高,毛利率也环比进步了 0.6pct 到 36.7%。但订阅业务则比较不测,诚然收费方法上调但毛利率环比却下跌了约 0.5pct。不错关怀电话会中有无阐扬。

也由于利润率的一升一降,毛利润额上比较市集预期商家管奇迹务特出 2.6%,比收入超预期幅度(2.1%)进一步放大;而订阅业务超预期的幅度则下滑到 1.1%(收入是 beat1.8%)。

总体上相通呈现出商家管奇迹务相对更强,而订阅业务稍弱的情况。

加总两项业务,总毛利润同比增长了 24.1%,较上季增速仅稍放缓 1pct,高于预期 21.8% 的增速。但受订阅业务料念念外毛利率的下滑连累,毛利润增速比较总营收 26% 的增速是稍跑输的。

四、用度支拨不增反降,加多插足已无必要?

用度角度,本季Shopify 举座筹划用度支拨共$8.35 亿,占收入比重约 39%,彰着低于公司先前造就的 41%~42% 以及市集预期。其中主若是营销用度和研发用度本色支拨齐彰着少于预期。具体来看,营销插足本色支拨$3.3 亿,环比下滑且彰着少于预期$3.6 亿的支拨。

由于惩处层先前曾暗意公司会进行一轮小的插足岑岭期,以促进业务增长。会不会因用度的膨胀导致利润被挤压,是市集近期关怀的要点问题之一。但从本季财报来看,在业务体量加快增长的同期,营销和研发插足本色环比下跌也少于预期。可见 Shopify 并非因感受到外部压力而被动增长插足,因插足增长而压缩利润的担忧也基本不错撤废。

五、加多加快、用度减少,利润一飞冲天

由于收入的超预期进步增长,以及本色用度支拨并未如预期的增长反而有所下滑,Shopify 本季度的利润率不竭有彰着的进步。中枢筹划利润率(仅扣除老例三费,不扣除贷款亏欠)同比进步 6.7pct 到 15.8%,创历史新高也大幅高于市集预期的 12.5%。本色中枢筹划利润$3.4 亿,大幅高于市集预期的$2.7 亿。

公司更关怀的解放现款利润上,本季度为$4.2 亿特出市集预期约 23%。利润开释大超预期。

作家:海豚君,36氪经授权发布。