让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

从一起决骤到渐渐减慢,江苏银行坐上“第一”的宝座

不同于一般城商行的布景 ,江苏银行因由10家城商行合并重组建立而具备较高的来源。

2010年,该行以4299亿元的金钱畛域,拥入行业第三。2021年之后,更是一起决骤,并在本年前三季度,以亮眼的营收和利润,坐上A股17家上市城商行排行第一的宝座。

可即便如斯,其背后也暗隐退忧。营收增速下滑,部分业务不良率握续攀升,以及内控清苦,皆是摆在苏州银行眼前的挑战。

01

第一的宝座

近日,A股17家上市城商行2024年三季度功绩透露竣事。其中,江苏银行功绩亮眼。

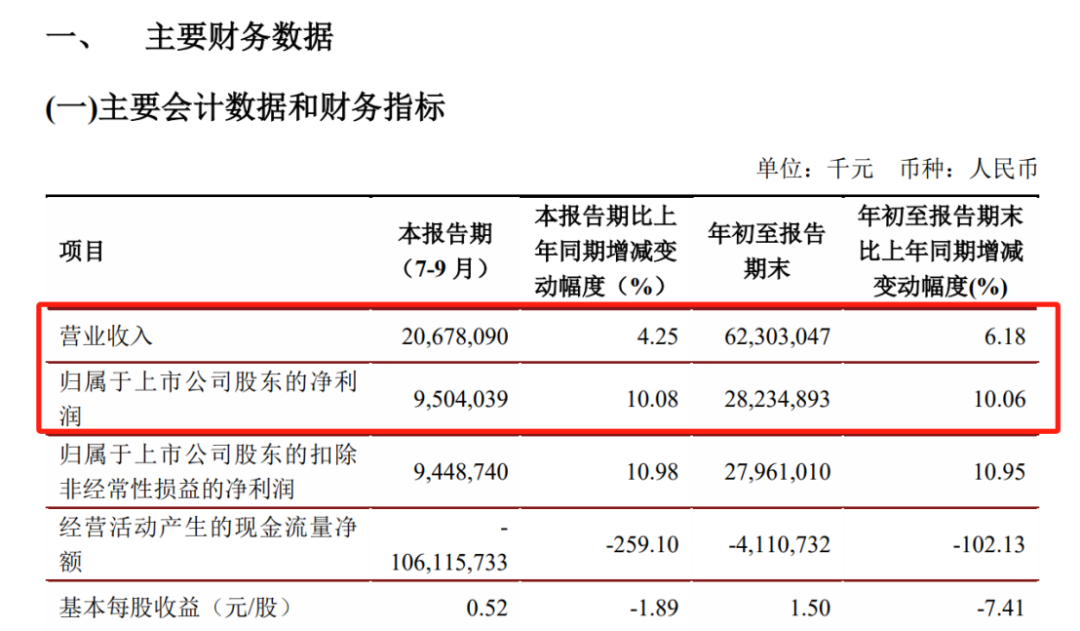

据财报,本年三季度,江苏银行营收206.78亿元,较上年同时擢升4.25%;归母净利润95.04亿元,较上年同时擢升10.08%。

而通盘前三季度,该行以营收623.03亿元,同比增长6.18%;归母净利润282.35亿元,同比增长10.06%的功绩在A股17家上市城商行中排行第一。

统一技术内,宁波银行净利润为207.07亿元,北京银行净利润为206.18亿元,离别位列第二、第三。

限定9月30日末,江苏银行总金钱 3.86 万亿元,较上年末增长13.32%;各项入款余额2.08 万亿元,较上年末增长 10.70%,各项贷款余额2.09 万亿元,较上年末增长 10.61%。

不良贷款率为0.89%,与旧年末基本握平;拨备遮盖率351%,比旧年末少38.5个百分点。

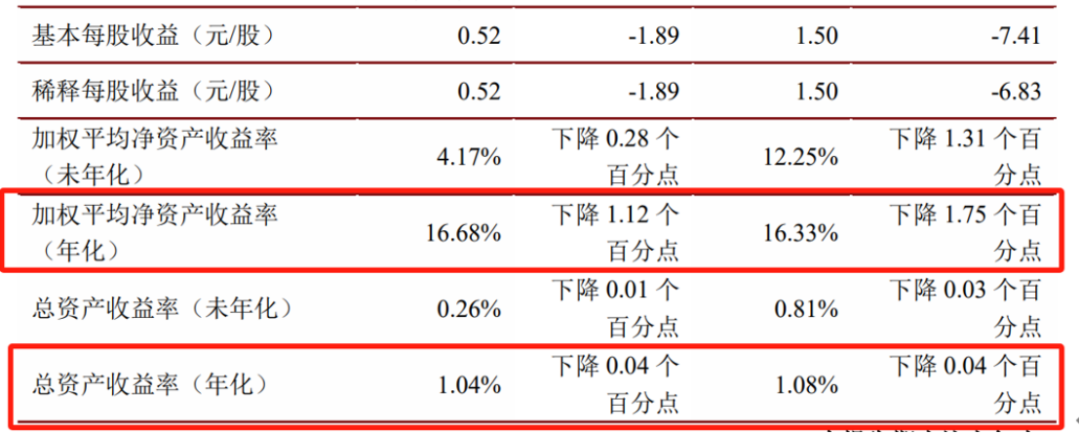

净金钱收益率(ROE)、金钱收益率(ROA)是估计一家公司盈利成果的中枢倡导。三季报泄露,江苏银行年化ROE为16.33%,同比下跌1.75个百分点;年化ROA为1.08%,同比下跌0.04个百分点。

现时,江苏银行的成本满盈率还是较低。

2024年前三季度,该行中枢一级成本满盈率为9.27%,较2023年同时减少0.13个百分点,较2023年末减少0.19个百分点,在全部42家上市银行中,排行靠后。

据市值不雅察报说念,为缓解成本金吃紧,本年上半年,江苏银行筹资步履现款流净额已达到806.71亿。且限定9月中旬,其仅本年刊行的债券畛域已达到500亿。

不仅如斯,江苏银行在上半年还开释了“家底”拨备遮盖率,由2023年的378.13%降至上半年的357.2%,但仍高于150%的监管红线。

02

遮挡的隐忧

看成寰宇系统弥留性银行、江苏省最大法东说念主银行,江苏银行建立于2007年,由其时江苏省内10家城商行合并重组而来,并以经济活跃的江苏省看成大本营。如今,经过近三十年的发展,该行已成为中国城商行中龙套小觑的一员。

据公开数据泄露,2010年,江苏银行的金钱畛域为4299亿元,排在7500亿元的北京银行和5560亿元的上海银行之后,位居第三;2019年其金钱总量凯旋打破万亿元,比同省的南京银行多近7000亿元,但在排行上仍不足北京银行和上海银行。

之后,江苏银行一起决骤,先是在2022年以2.98万亿的金钱畛域赶超上海银行,拿下行业第二的位置;本年三季度,其金钱畛域又已靠拢北京银行,为该行的95.76%。

在营收上,江苏银行的数据进展更是亮眼。

2023年,该行贸易收入742.93亿元,同比增长5.28%;净利润287.5亿元,同比增长13.25%;

比拟之下,北京银行贸易收入为667.77亿元,同比增长0.66%,净利润256.24亿元,同比增长3.49%;上海银行贸易收入为505.64亿元,同比下滑4.80%,净利润255.35亿元,同比增长1.19%,并被宁波银行赶超。

这也即是说,2023年,江苏银行营收与净利润比北京银行跳跃11.26%和12.20%,比上海银行跳跃46.93%和12.59%。

与同行比拟,江苏银行照实优秀。但从本身来看,其发展速率已不足往昔。

看成银行的主要利润来源,江苏银行的净息差已从2022年的2.32%降到了本年上半年的1.90%,较大的降幅导致其营收增速下滑显明。

据wind数据泄露,2022年江苏银行贸易收入离别为705.70亿元,同比增长10.66%;净利润为253.86亿元,同比增长28.90%。

而2023年,该行贸易收入为742.93亿元,同比增长仅5.28%;净利润287.50亿元,同比增长13.25%。

或是履行功绩低于商场预期,江苏银行公布功绩今日,该行股价大跌,一天之内市值挥发近141亿元。

值得一提的是,据 “秒投APP”分析,跟着风险要素在增多,江苏银行向低风险低收益的基建等领域增多信贷,以及增多金融投资,渐渐缩减概况限度高风险高收益的个贷、小微等领域的增长,瞻望贷款收益下跌将赓续带来净息差的下滑。

营收以外,江苏银行的金钱质地压力也在增大。财报泄露,限定9月末,江苏银行不良率为0.89%,较上年同时的0.91%,收窄0.02个百分点。

但同时该行善良类贷款余额约为303.62亿元,占比为1.45%,比拟于2023年同时的1.30%,上涨0.15个百分点,占比同比显明上涨。

03

不良的增多与内控的缺失

有利旨兴味的是,总体不良率握续下跌,部分业务不良率却在渐渐攀升。

据财报,2022年,江苏银行房地产不良为1.87%,但到2023年已增长至2.54%,本年上半年更是高达2.83%,排在通盘投资领域首位。

同时,批发和零卖业不良率为2.08%,上涨0.18个百分点。个东说念主筹备性贷款和个东说念主贷款不良率离别上涨0.09个百分点和0.19个百分点,为1.58%和0.98%。

业内东说念主士默示,地产不良率的逐年抬升反馈出江苏银行在该领域风控的缺失,而这从其得益的罚单中也可观看一二。

2024年1月29日,江苏银行镇江分行因披发建筑企业贷款为房地产神色垫资、超工程进程披发房地产贷款、向购买主体结构未封移交房的个东说念主披发住房按揭贷款、贷后解决不到位,贷款资金被挪用等8项违章所有被罚292万。

2021年6月,江苏银行杭州分行因向成本金比例不足且四证不全的房地产设备神色披发贷款、房地产设备贷款资金本色用于支付地盘款等违章被处罚235万。

2020年徐州分行因向神色成本金未达划定比例的房地产企业披发贷款、信贷资金用途解决不到位被罚没60万。

业务风控以外,江苏银行的内控问题也值得善良。

本年1月,该行淮老实行因运营管控不到位、职工行动解决不到位被罚95万元;4月又因代客繁衍往还居品解决不到位,被罚30万元。

除此以外,2023年,江苏银行还因违犯账户解决划定;违犯融会东说念主民币解决划定;违犯东说念主民币反假联系划定;占压财政入款概况资金等等9项违章被罚没近800万元。

有媒体曾统计,仅从2021年年头到2023年2月,该行就收到了来自监管部门的6张“百万级”罚单,累计罚金金额卓越2000万元。而其违章行动多触及贷款业务、同行投资、单子业务等多个领域,以实时时违章“输血”房地产的情况。

由此可见,江苏银行在展业进程中亟需翻新的问题不少。

营收净利增长减慢,不良畛域握续增多,江苏银行已然堕入增长的瓶颈期。虽已拿下A股上市城商行排行第一的位置,但在强敌北京银行、宁波银行、上海银行等选手的挑战下,其能否长期坐稳这个位置,亦然悬念。

参考而已:

1、《股价直逼跌停,江苏银行出什么事了?》——经济学博士(2024.4.27)

2、《江苏银行,渐显疲态》——妙投APP(2024.9.25)