让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

钞票欠债双轮动手,5家A股险企净利增幅近大约 | 银行与保障

文/《清华金融批驳》白浩辰

近日,A股5家上市保障企业公布了三季度的盘算数据,5家险企前三季度所有这个词齐全归母净利润3190.3亿元,同比增长78.3%。一方面是受钞票端职权市集回暖,投资收益率晋升所影响;另一方面是欠债端业务开展正经,保费及新业务价值均有所增长。

截止十月末,A股5家上市保障企业——中国东说念主寿(601628.SH)、中国吉祥(601318.SH)、中国东说念主保(601319.SH)、中国太保(601601.SH)、新华保障(601336.SH)均泄漏了三季度的盘算事迹。

相较于上半年的正经增长,三季度以来,5家上市险企不仅连续了上半年的增长势头,增速也大幅晋升。这5家险企2024前三季度所有这个词齐全归母净利润3190.3亿元,同比增长78.3%。

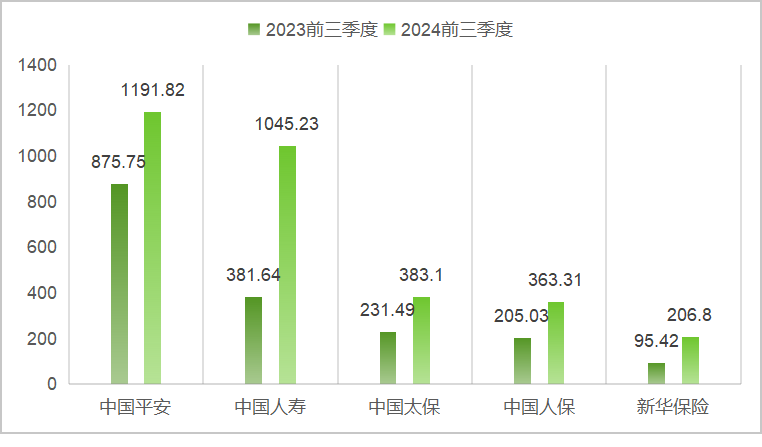

具体来看,2024年前三季度,中国吉祥盈利位居5家上市险企首位,齐全归母净利润1191.8亿元,同比增长36.1%;中国东说念主寿大幅升至千亿,齐全归母净利润1045.2亿元,同比高增173.9%;中国太保齐全归母净利润383.1亿元,同比增长65.5%;中国东说念主保齐全归母净利润363.3亿元,同比增长77.2%;新华保障齐全归母净利润206.8亿元,同比增长116.7%。

图1:5家上市险企(2023-2024)前三季度归母净利润情况(亿元)

来源:5家上市险企三季报

钞票端:职权市集推崇迢遥,投资收益率大幅晋升

本年齿迹高增受多进击素影响,要紧的等于钞票端职权市集回暖带动的投资收益率的晋升。

三季报泄漏之前,5家上市险企均发布了前三季度事迹预增公告。各家险企异途同归地将事迹增长的主要原因归功于第三季度职权市集回暖,投资收益出现昭彰增长。

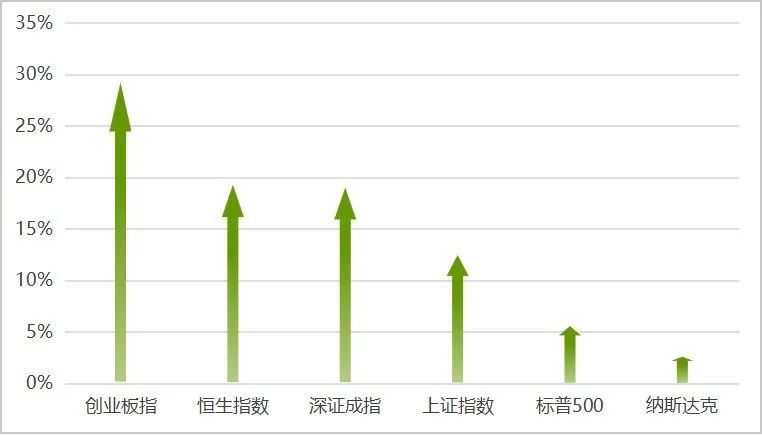

三季度起首,A股市集经验了一段低迷本领,而在国度一揽子政策催化下,职权市集推崇迎来一波强有劲的回弹,热度也逐渐攀升。本年前三个季度,我国职权市集表当前大家主要市蚁集名列三甲,创业板指涨幅接近30%,沪深两市、恒生指数也均推崇亮眼。

图2:2024年前三季度大家主要职权市集指数推崇

来源:Wind

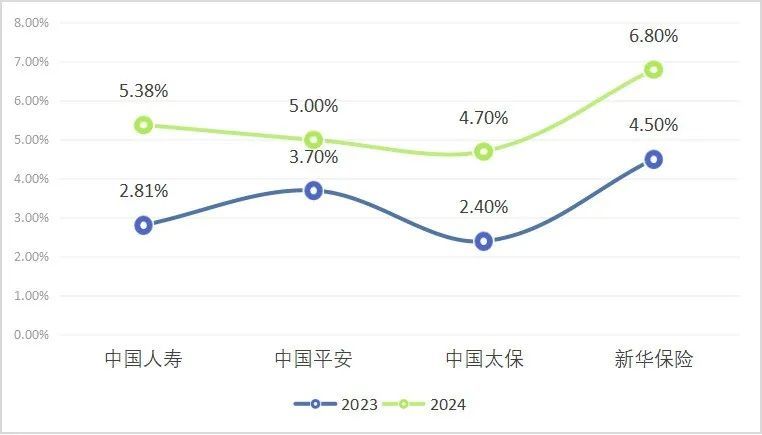

各家上市险企坚合手钞票欠债匹配原则和恒久投资、价值投资、正经投资理念,强化职权主动料理,开展跨周期设置,获取了较优的投资收益率。具体来看,除中国东说念主保未在三季报中体现具体的投资收益率(但在事迹预增公告中提到了投资收益增长),其余四家上市险企本年前三季度较客岁同时投资收益率均大幅增长。其中新华保障前三季度投资收益率达到6.8%,位居四家上市险企榜首,同比增长2.3bp。中国东说念主寿、中国吉祥投资收益率也均超5%。

图3:2023-2024前三季度4家上市险企投资收益率推崇

来源:各险企三季报

欠债端:保费正经增长,新业务价值晋升昭彰

上市险企利润高增的主要原因,除了受钞票端较优投资推崇的影响,亦有欠债业务端孝顺。2024前三季度,上市险企在东说念主身险和财产险两部分业务中均有不俗推崇,保费等主要盘算数据均推崇迢遥。

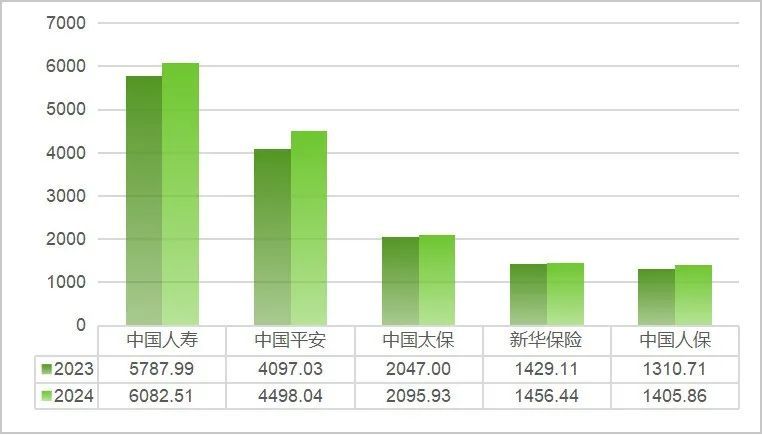

在东说念主身险业务范畴,保费方面,2024年前三季度,五家上市险企相较客岁同时均齐全了原保障保费的增长。这5家险企所有这个词成绩保费1.55万亿元,同比增长5.9%,占据行业总保费限制的四成以上。吉祥东说念主寿保费限制位居行业榜首,达到6082.5亿元,同比增长5.1%;中国吉祥保费增速最快,同比增长9.8%,限制达到4498亿元。

图4:(2023-2024)前三季度5家上市险企东说念主身险保费收入情况(亿元)

来源:各险企三季报

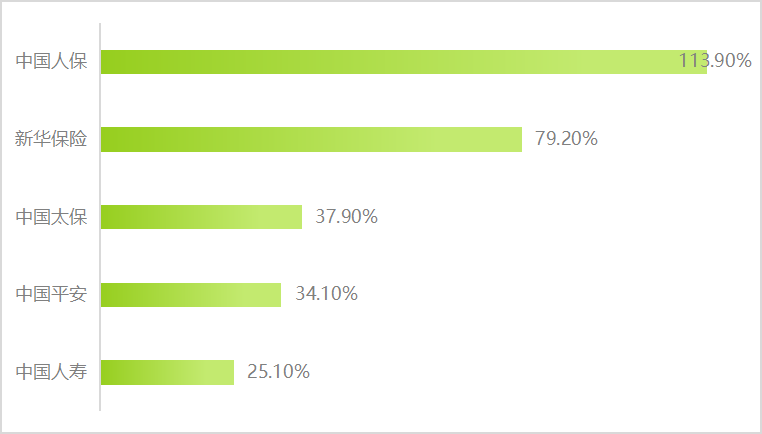

新业务方面,2024年前三季度,五家上市险企新业务价值较客岁同时均出现大幅度增长,均超20%。其中中国东说念主保增幅最大,达到113.9%;新华保障也出现昭彰增长,达到79.2%。

图5:2023-2024前三季度5家上市险企新业务价值增速情况

来源:各险企三季报

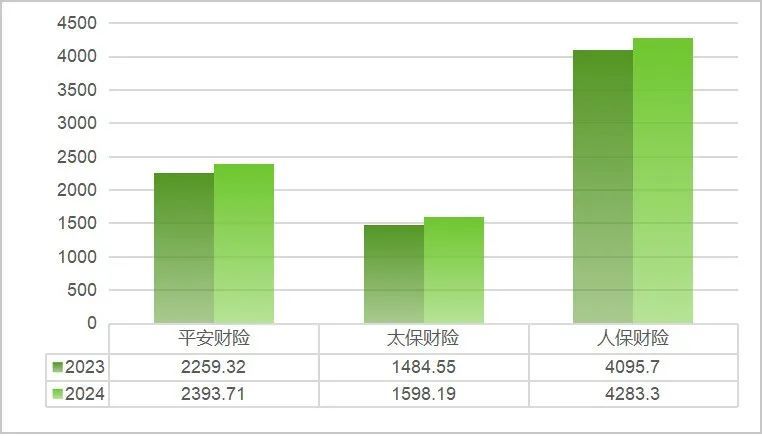

在财产险业务范畴,2024年前三季度,五家上市险企中开展财险业务的三家——吉祥财险、太保财险、东说念主保财险均齐全了原保障保费的增长。其中东说念主保财险原保障保费收入4283.3亿元,位列榜首,同比增长4.58%。

图6:(2023-2024)前三季度3家上市险企财产险保费收入情况(亿元)

来源:各险企三季报

四季度和全年的斟酌与提议

四季度,上市险企在钞票端将承袭更安详的投资策略。前三季度险企投资讲述推崇凸起,跟着一揽子政策的合手续发酵,职权市集受到刺激,呈现宽幅荡漾,充分放量的推崇,风险及讲述率均直线高潮。商酌到全年齿迹,上市险企钞票端会承袭愈加审慎保守的投资策略以确保全年的事迹增长。经验了前三个季度的事迹增长,险企四季度或将逆市而行,通过巨额走动、公约转让等花式锁定部分收益,继而镌汰职权市集权重,散布市集风险。

欠债端,第一,保障将联贯银行入款资金。就短期而言,银行利率劣势合手续扩展,反动掸能不及,净息差的恒久收窄或使入款利率进一步受到承压,倒逼入款资金加紧“搬家”,保障相较银行入款具有一定利率上风,增额寿险、年金险等具有储蓄答感性质的居品将迎来窗口期,成为联贯外溢入款资金的主要“蓄池塘”。

第二,汽车热销带动车险业务量晋升。九、十月是汽车销售的“金九银十”窗口期。据知情东说念主士分析,在国内置换政策与报废补贴政策刺激下,本年“金九银十”车市销售情况昭彰超预期,该情况将带动四季度车险业务保费限制晋升。

第三,季节性赔付额岑岭或使事迹承压。以往教会来看,保障的赔付额具有一定的季节属性。在四季度,财产险及东说念主身险原保障赔付开销时时呈现高潮态势,险企赔付金额增长将对事迹酿成一定的压力。

图7:2022-2023年寰宇东说念主身险、财产险赔付金额月度数据

来源:国度金融监督料理总局

对5家上市险企而言,稳增长政策的合手续加码甚至职权、地产市集迎走动暖,缓解了险企恒久以来的钞票端压力。而新“国十条”的出台将“强监管、防风险、促高质料发展”算作干线,标明了国度及监管单元将险企方法盘算高潮到全新的计策地位,行业口头将得到进一步优化,5家上市险企在内的头部险企将迎来新的机遇。

总体来看,在钞票端,算作国度经济的安详器,头部险企应以稳为主,审慎投资,夯实投研基本功,积极探索互换便利等政策器具对机构资金的补充和流转作用,稳步晋升投资收益率。在欠债端,头部险企一方面应以偿付能力为中枢,合手续鄙吝企业老本的生命线,加强居品联想能力,在居品联想的历程中妥善考量居品的实际性,不能以事迹为导向而冷落偿付能力的风险。另一方面,应贯彻金融为民的初心责任,将“报行合一”的政策落实到位,优化居品用度结构,强化预算设置料理,加强功能的招引与革命,在正经盘算的前提下作念到“让利于民”。

剪辑丨白浩辰

审核丨许晨辉、秦婷

责编丨兰银帆