让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

古茗更新港股招股书:本年前三季度净利超11亿元,营收增长近16%

茶饮品牌古茗控股赴港上市再迎新进展。

12月15日,古茗控股有限公司(以下简称“古茗”)更新招股书,主要新增了放浪2024年9月30日的业务数据。

12月9日,中国证监会外洋调解司发布对于古茗控股有限公司境外刊行上市备案见告书。公司拟刊行不跳跃4.41亿股境外上市庸俗股并在香港聚积交往所上市。公告还指出,公司自本备案见告书出具之日起12个月内未完成境外刊行上市,拟络续激动的,应当更新备案材料。

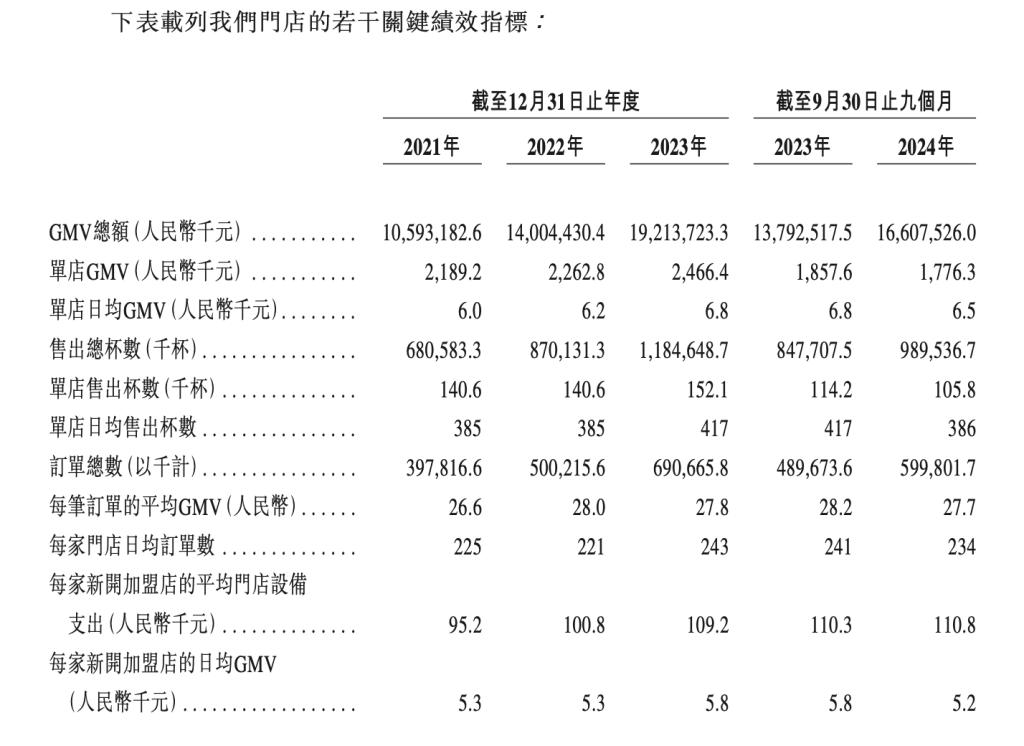

据这次更新的招股书披露,古茗出生于2010年,是一家以鲜果茶、鲜奶茶为主要居品,价钱区间在10元至20元的茶饮品牌。2024年前三季度,古茗GMV(商品销售额)为166亿元,同比增长20.4%。放浪2024年9月30日,古茗门店数量达9778家。按2023年GMV及放浪2023年12月31日的门店数量计,古茗是中国最大的天下现制茶饮店品牌(10元-20元价钱带),亦然全价钱带下中国第二大现制茶饮店品牌。

古茗枢纽绩效主义,起首于招股书

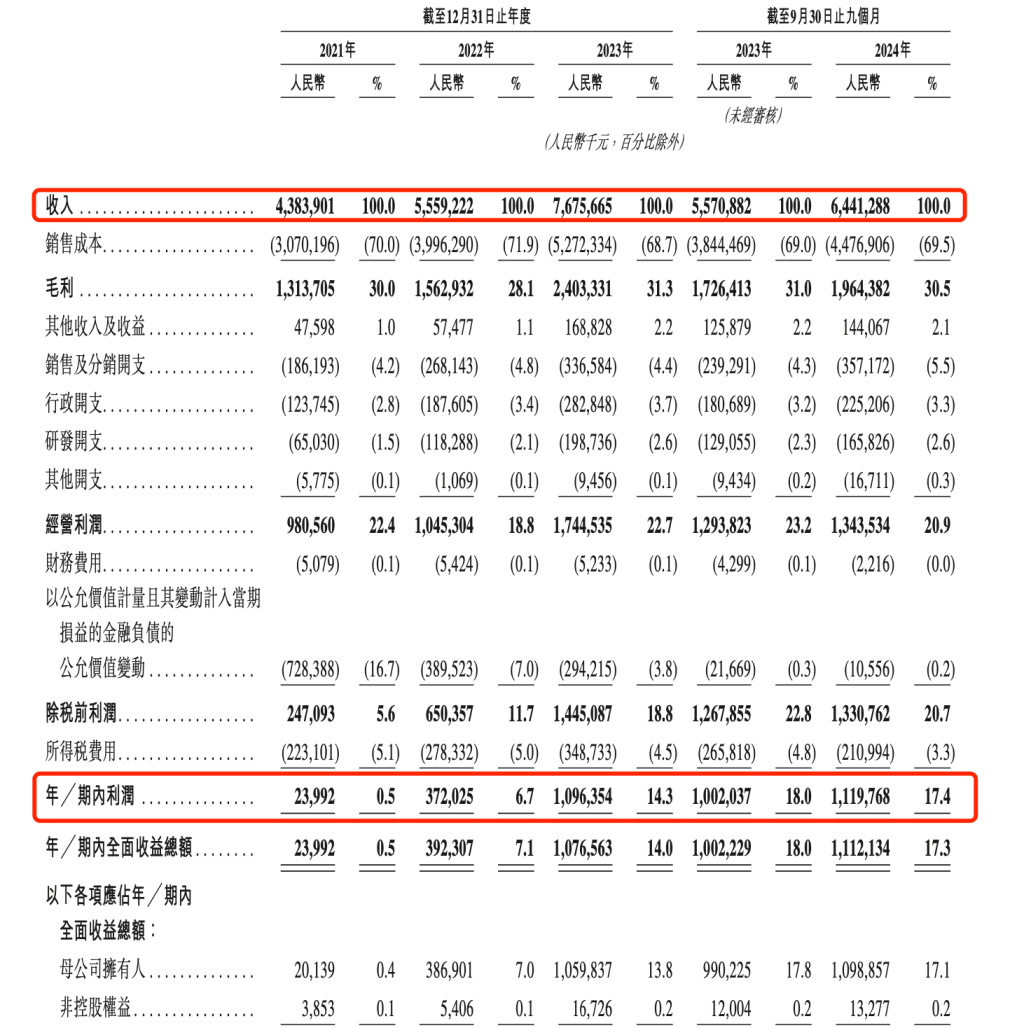

在功绩方面,古茗的收入主要来自向加盟商销售货物及斥地以及提供就业。2021年至2023年,古茗罢了收入差别为43.84亿元、55.59亿元以及76.76亿元。其中,2022和2023年差别同比增长26.8%和38.1%。2024年前三季度罢了收入为64.41亿元,同比增长15.6%。

古茗财务数据,起首于招股书

2022年、2023年以及2024年前三季度功绩增长主要由于门店集聚彭胀及GMV束缚飞腾,导致销售商品及斥地增长。

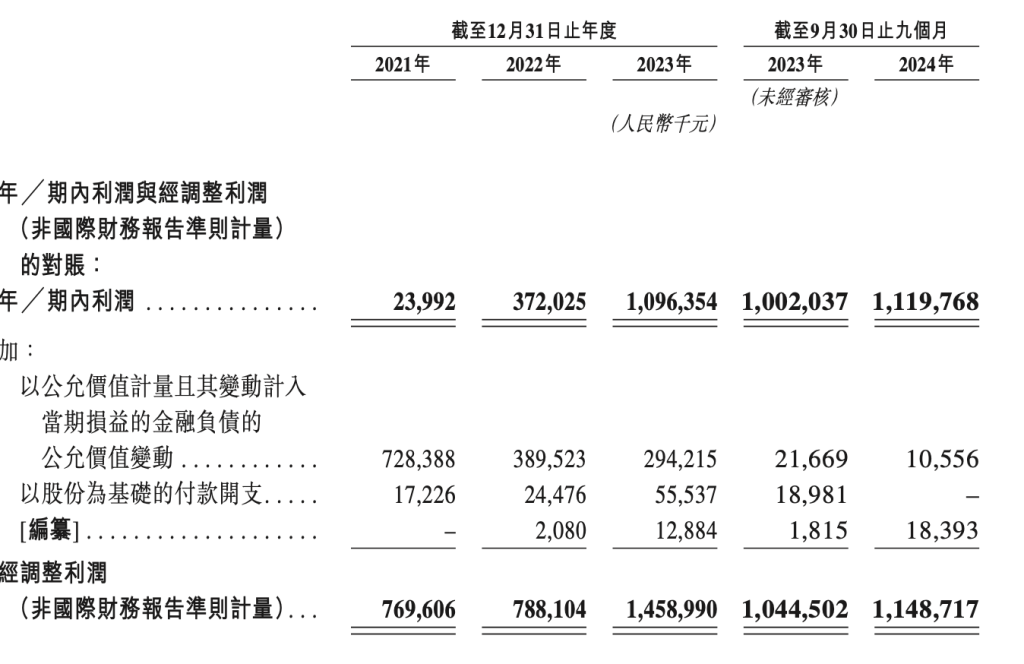

利润方面,2021年、2022年及2023年年度利润差别为0.24亿元、3.72亿元及10.96亿元;经颐养利润(非外洋财务论说准则计量)差别为7.7亿元、7.88亿元及14.59亿元。据算计,2022和2023年年度利润差别同比增超14倍和增近2倍。经颐养利润差别同比增长2.34%和85.15%。

2024年前三季度,古茗期内利润为11.2亿元,据算计同比增长11.76%。2024年前三季度经颐养利润为11.49亿元,据算计同比增长9.98%。

古茗利润数据,起首于招股书

2021年至2023年毛利率为30%、28.1%、31.3%,2024年前三季度毛利率为30.5%。2022年毛利率缩短主要由于缩短向加盟商供应的多少商品价钱,以复古疫情技术的营运。

除了古茗公司功绩逐年普及除外,古茗加盟商也更赢利,更愿开多店。

招股书披露,2023年,古茗的加盟商单店盘算利润达到37.6万元,加盟商单店盘算利润率达20.2%,同期中国天下现制茶饮店阛阓的预见单店盘算利润率时常在10%至15%以下。值得一提的是,在四线及以下城市,2023年古茗的加盟商单店盘算利润达到38.6万元。

门店的强盛功绩发扬推动古茗加盟商有强烈的意愿开设更多门店。放浪2024年9月30日,在开设古茗门店跳跃两年的加盟商中,平均每个加盟商盘算2.9家门店,71%的加盟商盘算两家或以上加盟店。

放浪2023年12月31日,古茗的门店集聚涵盖9001家门店,同比加多35%,并于2024年9月30日扩展至9778家门店。招股书指出,罢免地域加密战术,公司在标的省份战术性地调配资源,以在各城市线级均罢了高密度的门店集聚。

其中,古茗在二线及以下城市已当先竖立了较大影响力。放浪2023年底,古茗78.8%的门店位于二线及以下城市,在天下现制茶饮店门店数量名次前五的品牌中占比最高。放浪2024年9月30日,该占比进一步增至80%。

在二线及以下城市,按于2023年的GMV计,古茗在天下现制茶饮店阛阓中占有约22%阛阓份额。放浪2023年底,古茗门店位于州里的比例为38.3%,而中国其他前五大天下现制茶饮店品牌的门店位于州里的比例大齐低于25%。放浪2024年9月30日,古茗州里门店占比进一步增至40%。

往常五年,中国的现制饮品行业经验了快速增长。据招股书征引“灼识征询”论说披露,按2023年GMV和2023年至2028年的预期GMV增长计,中国天下现制茶饮店阛阓是最大和增长最快的,竞争也更浓烈。2023年,天下现制茶饮店阛阓的GMV为1086亿元,复合年增长率为24.4%,并瞻望至2028年将进一步增长至2809亿元,复合年增长率为20.8%。

本年以来,登第新茶饮纷繁角逐IPO。1月2日,古茗控股和蜜雪冰城同期向港交所厚爱递交招股书,2月14日沪上大姨向港交所递交招股书,不外前述三家新茶饮公司递表半年后招股书均披露失效,当今古茗已更新招股书。

据记者了解,港股IPO自动失效为肤浅进程。若公司未能在递交上市请求后6个月内完成聆讯或上市,上市请求会自动失效。失效之后,需更新数据再行请求,再次上传招股书即可重启要道。

此前,奈雪的茶于2021年6月30日在港交所上市,成为“新型茶饮第一股”。茶百谈也于本年4月23日登陆港交所,成为“加盟制茶饮第一股”,亦然继“奈雪的茶”之后的“新茶饮第二股”。