让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

医药行业的2024:减肥药改进、中国创新与AI

往常一年,好意思国生物医药VC险些“扫地以尽”,致使跑输了XBI指数11个点,就连TOP级VC也堪堪跑赢指数5个点。

对投资者来说,这不是什么好音讯,但对药企来说,这些VC手抓重金,本年大要召募了250亿好意思元。

这意味着,畴昔他们可能会在一级市集大撒币。固然,资金愈发流向头部姿色,1亿好意思元以上的融资占全体融资市集的65%。

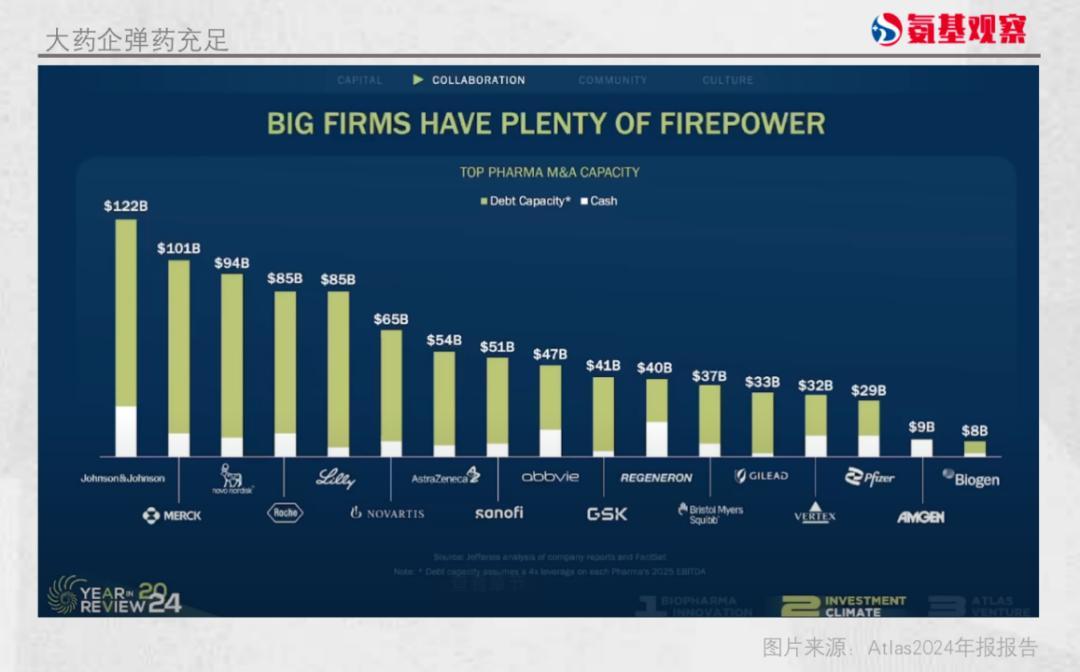

手抓重金的还有各大药企,强劲的现款和借钱才略为他们提供了实足弹药,他们正在加快补强收购,买买买。

接下来,并购市集将依然活跃。

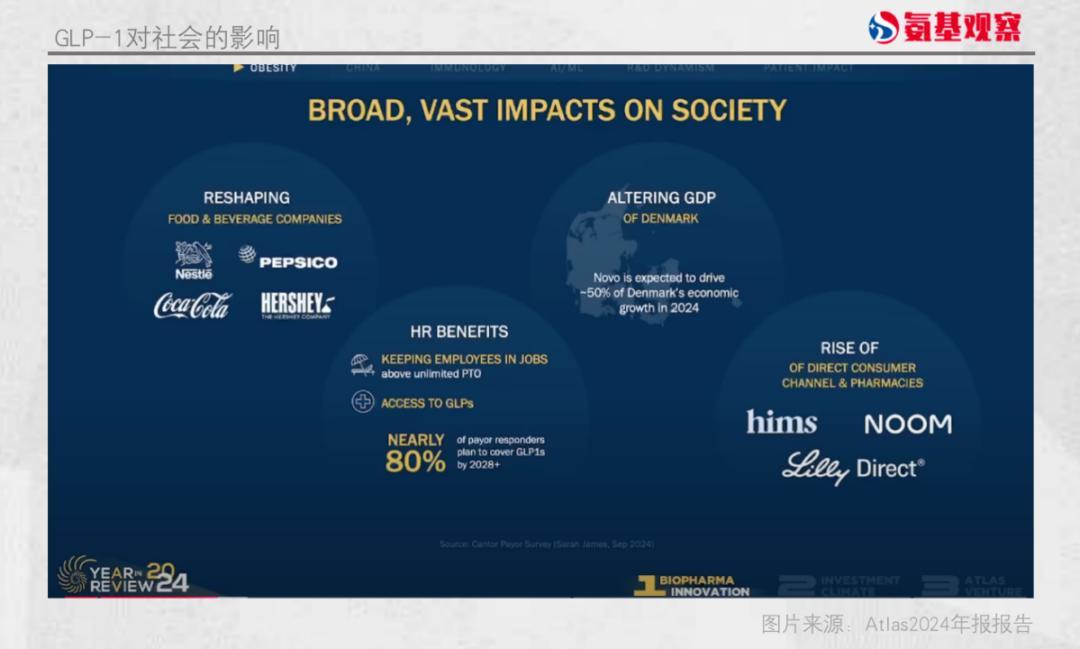

GLP-1是通盘东谈主必须参与的代谢和肥壮改进。除了颠覆制药业,致使还会对食物饮料、好意思国做事和东谈主力资源福利、药物分销样式带来广泛影响。

减肥药有多强?礼来、诺和诺德登顶,透澈改写制药TOP10市值榜单。往常三年,礼来、诺和诺德创造的价值,比通盘新开拓的biotech往常20多年来创造的价值,还要高。

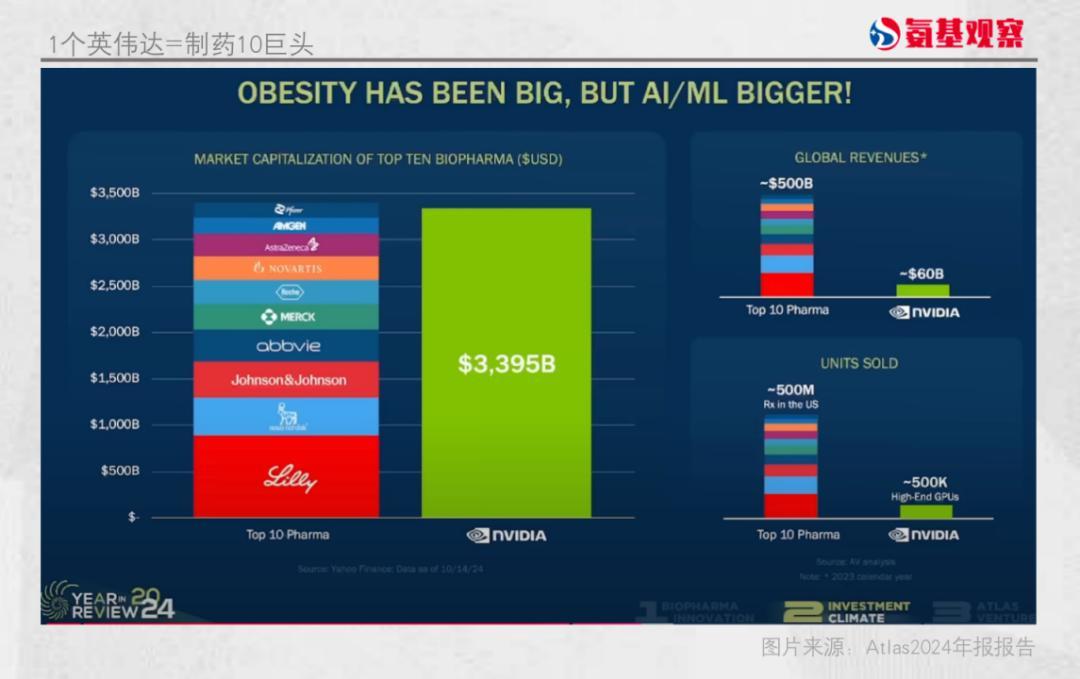

尽管减肥药依然够猛了,但是比拟东谈主工智能、机器学习,如故相形失色。

因为,英伟达刻下的市值,基本等于前十大药企市值总和。居然,科技才是第一世产力。

除此除外,China成为不行忽视的存在。

尽管地缘政事风险抑遏,但在好意思国医药VC眼中,中国不仅是西方制药低成本、高质地的相助伙伴,更是正在成为专家专利药物创新的源头。

以上,大要是专家顶尖的医药VC机构Atlas对2024年的总结。自2013年,Atlas连结都发布年度阐明。

那么,对于2024年,Atlas到底是怎么判断的,畴昔发展趋势又将怎么?PS:点击文末“阅读原文”可不雅看阐明演讲全文

减肥药改进

第一个环节词即是减肥药。在Atlas合股东谈主之一Bruce Booth看来,这是一场必须参与的代谢和肥壮改进。

10年时辰沧桑陵谷。2014年,4款减肥药物的减重效果微不及谈,且反作用令东谈主终点不安。因此,通盘赛谈的买卖价值险些为0。

到了2024年,好意思国东谈主肥壮的情况并莫得太大变化,致使解脱了肥壮岑岭,但是减肥药的买卖价值竣工不同。礼来和诺和诺德的减肥药物,用效果透澈引爆了这一市集。

2024年,Zepbound和Wegovy的销售额达到160亿好意思元,何况Bruce Booth估量2034年GLP-1市集销售额可能达到1200亿好意思元。

现在还只是是减肥,GLP-1还有能治一切的后劲。淌若从肾脏疾病运转,就会对健康产生广泛平允,比如,果然减少肝脏疾病中的不良肾脏事件,改善腹黑疾病,减缓糖尿病进展速率,处置睡觉问题。除此除外,药企还在权衡GLP-1贬低阿尔兹海默症进展的风险。

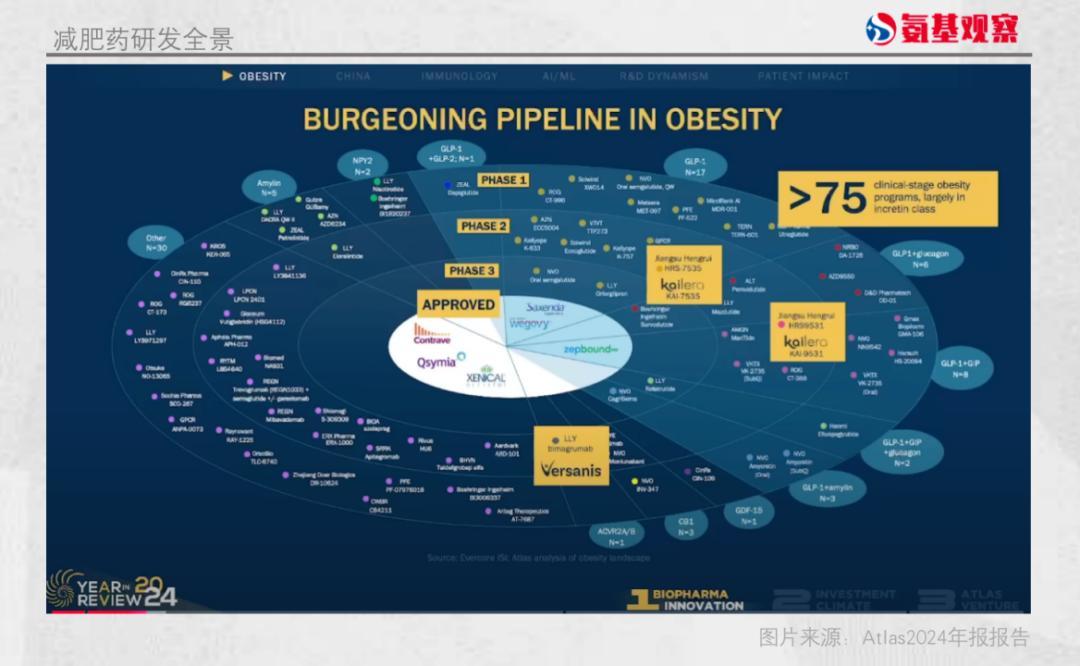

以上各样,导致市集终点愉快,面前有突出75种药物正在进行肥壮症临床开发,绝大部分属于GLP-1。

基于此,Bruce Booth将其称之为重塑制药行业的存在,并将其类比为70年代面世的他汀类药物。

1987年、1989年,默沙东推出了Mevacor和Zocor,随后BMS推出了pravachol,这些只是将他汀类药物带到了重磅炸弹的进口,辉瑞的Lescol和Crestor才是最终的赢家,占据了大头。他汀类药物中大部分价值是具有同类后劲的药物创造的。

药企也在权衡他汀类药物其他的多效性,比如癌症、阿尔茨海默症,灾荒的是,这些权衡对通盘他汀类药物的影响并莫得突出角落影响;除此除外,还有皆集疗法、pcsk9新机制的研发。Atlas暗示,药企在那段时辰,很难不加入这一潮水。

因为这是行业的主要增长能源,淌若你不加入,就会过时。

这与刻下的GLP-1很相似,诺和诺德、礼来有先发上风,但有好多药企紧随后来,好多投资机构也参与其中。

这是一场必须参与的代谢和肥壮改进,面前正处于早期阶段。

Atlas之是以称之为改进,是因为除了重塑制药业,可能还会诸多行业产生影响。

比如饮料和食物行业本年一年,加工食物消费就减少了60亿好意思元,这可能归因于GLP-1;再比如,丹麦50%的GDP增长由它驱动;

致使这也在重塑好意思国的做事和东谈主力资源福利,重塑药物销售样式,礼来等带头推动的线上药房,等一切尘埃落定,最终可能会改变行业的买卖化和分销样式。

中国创新崛起,并购加快

第二个环节词是,中国。

Atlas暗示,尽管地缘政事要素存在,但不消置疑的是,中国事西方制药低成本、高质地的相助伙伴。

如下图所示,大多数研发阶段的公司都与不同的CXO张开相助,其中大多数组织来自中国。

也曾,中国事一个新兴的专家制药市集,但如今中国事专家专利药物创新的源头,亦然专家药企参与者的场所地,包括拜恩泰克这么有抱负的生物期间公司。

对西方药企来说,来自中国的创新至关要紧。Atlas列举了多半与国外药企引进中国创新药的BD相助,比如康方生物头敌人打败K药。

不仅是癌症领域,在自免、腹黑代谢和其他疾病领域,来往也好多。

瞻望畴昔,跟着更多中国创新效果的涌现,以及大药企补强收购的需求,万般来往无意还将不息活跃。

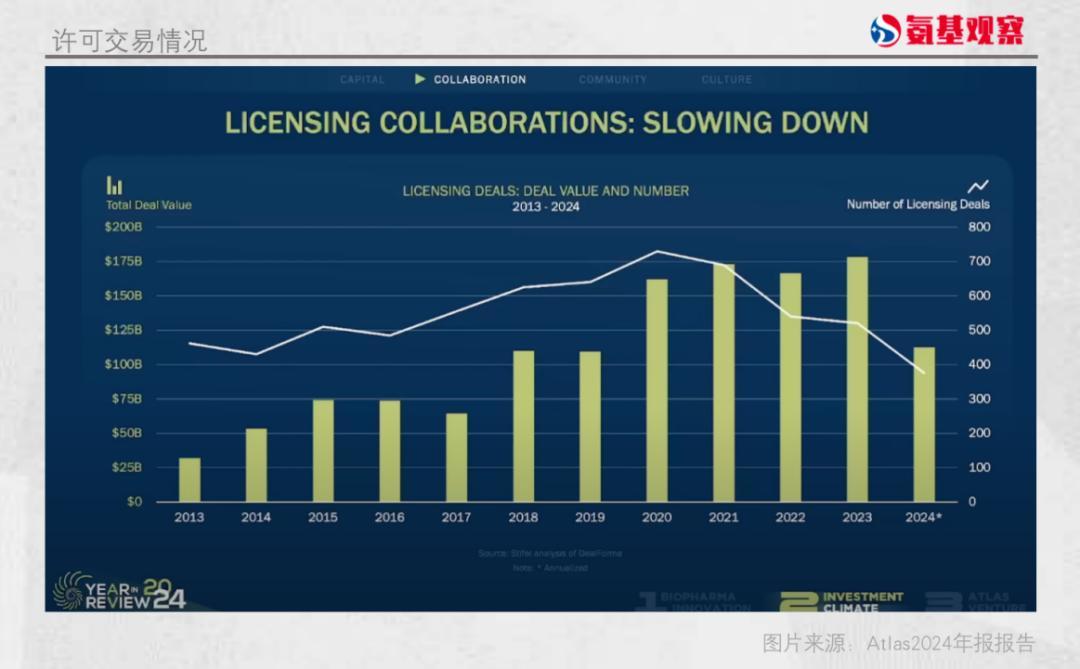

Atlas指出频年来并购来往活跃,2023年专家前20的大药企近半创新来自外购。本年以来,大药企更是一直在进行补强收购。

尽管BD相助来往数目下降,致使低于10年前的水平,但是预支款数额广泛,险些是10年前的2倍。

对于并购市集的畴昔,Atlas合计出路可期待,因为这些大药企弹药实足。

AI/ML,比减肥药更强的存在

第三个环节词是东谈主工智能和机器学习。这个领域相通干扰超卓,炒作与价值并存。

2014年,最热点的姿色之一是RECURSION,它们的愿景是但愿在10年内推出100个临床姿色。

Atlas合计,这在其时很令东谈主难以置信。因为创新药研发自身难度很高,开拓10年、领有五种药物临床的生物科技公司都是令东谈主难以置信的坐褥力。

而东谈主工智能的出现改变了一切,它对药物研发的过程产生针对性影响。比如阿尔法折叠匡助预测卵白质结构。

在临床前开发能够预测毒性或创造更好的药物坐褥蹊径,筛选患者;

注册临床履行阶段,匡助编写监管文献撰写,这是大型言语模子的彰着上风领域。

但从根本上来说,磋商到东谈主类生物学的复杂性和海量数据集的缺失,Atlas合计东谈主工智能和机器学习对药物研发的影响,将更可能是进化而并非改进。

换句话说,东谈主工智能更可能是援救,提高效力,而不是透澈改变药物研发历程,咱们也不会看到药物发现从多年的过程镌汰至几周或几天。

尽管如斯,Atlas强调通盘东谈主都必须关注东谈主工智能的动态与演变。因为,这是一个比减肥药更强的存在。

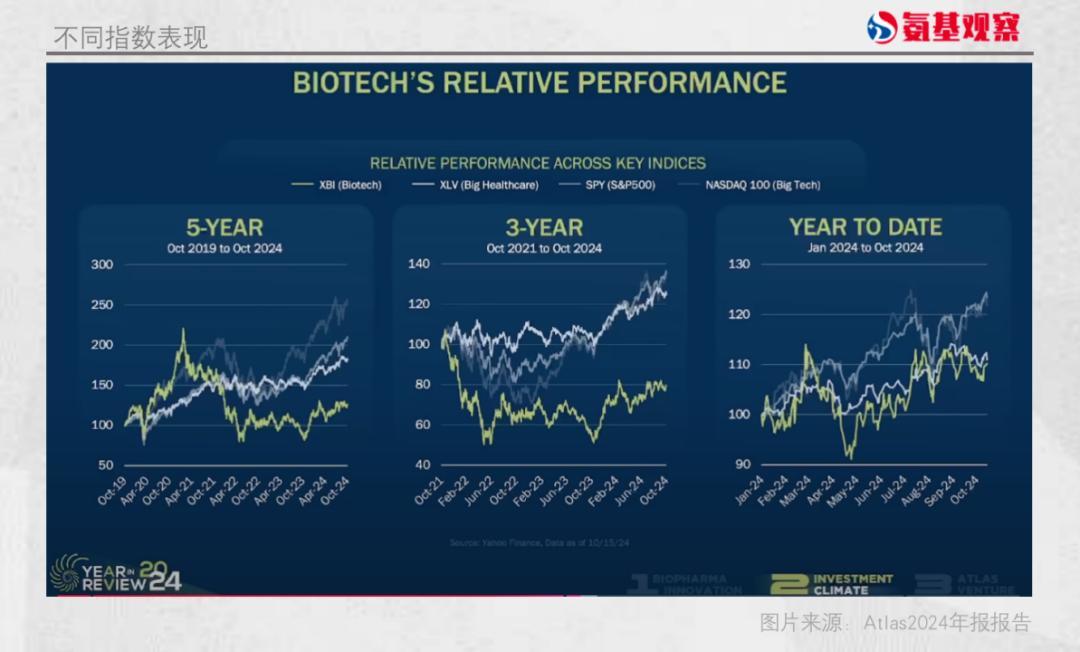

减肥药有多强?往常5年,大型科技股高潮150%,标普500指数高潮约100%,与之比拟,大型医疗保健指责难后,XBI更是彰着过时。

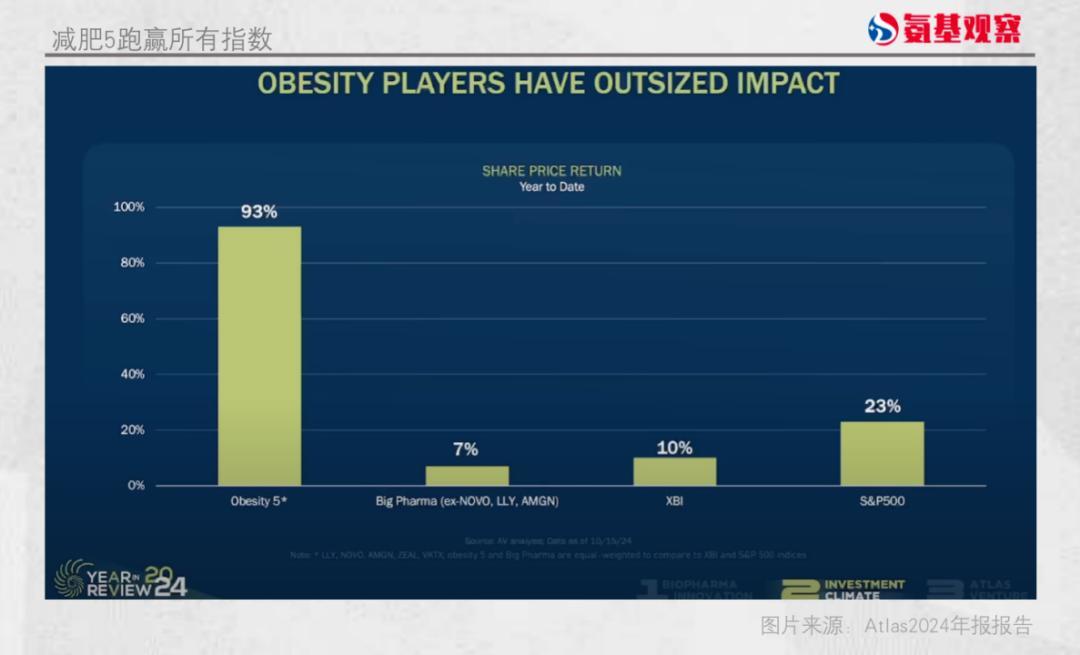

但是,与减肥药有关的药企股价浮现十分亮眼。Atlas将其定名为肥壮5,包括礼来、诺和诺德、安进,以及两家市值突出50亿好意思元的biotech,年内涨幅达93%。这是科技领域7巨头本年所娇傲的平均涨幅的两倍。

GLP-1依然重塑了制药行业市值名次榜。

如下图所示,2014年至2019年,制药五巨头的排名并莫得果然变化,但是到了2024年,礼来、诺和诺德异军突起,直登榜首。要知谈,礼来2014年根底不在榜上,辉瑞则跌到了第十。

淌若仅看往常3年,礼来和诺和诺德的市值飙升幅度更是惊东谈主。

2000年以来,有700多家生物期间公司上市,其中300家仍在来往,淌若再加上另外300家公司的并购价值,全体略高于3500亿好意思元,这些公司带来的价值不到1万亿好意思元。

而礼来和诺和诺德在往常3年创造的价值,比通盘新开拓的生物期间上市公司20多年来创造的价值,还要高。

尽管减肥药依然够猛了,但是比拟东谈主工智能、机器学习,如故相形失色。

英伟达刻下的市值,基本等于前十大药企市值总和。

但收入层面,前十大药企的收入约为5000亿好意思元,英伟达唯有60亿好意思元。

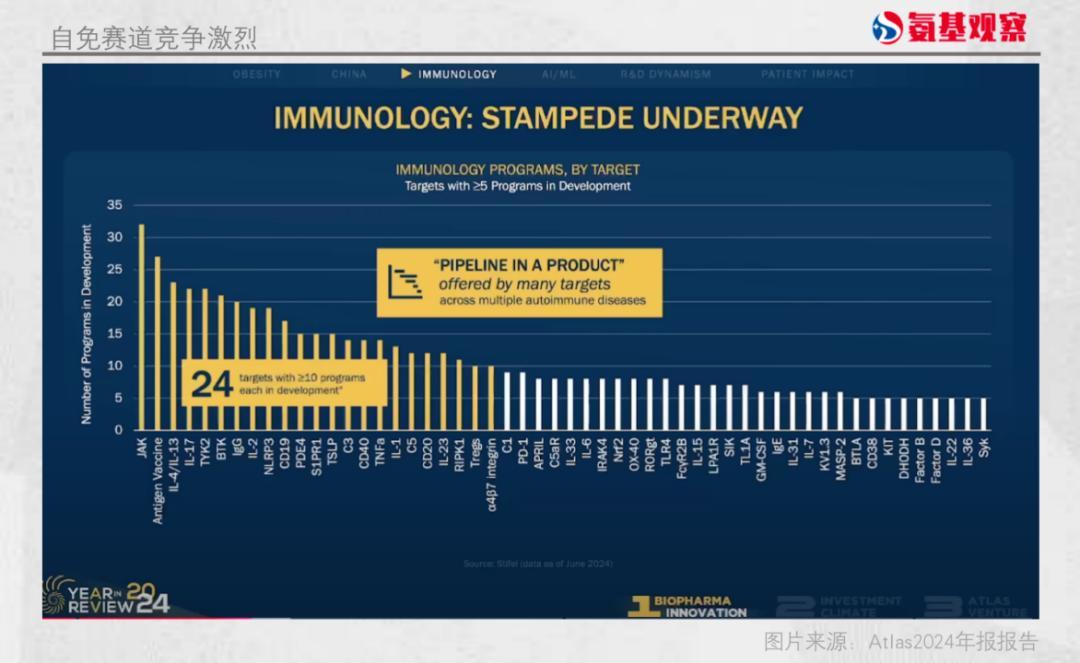

自免爆发与肿瘤免疫转头

自免市集正在爆发。通过往常10年的精采,Altas合计咱们正在插足一个全新的阶段,多半新址品有可能涌现。

如下图所示,24个热点靶点,险些每个都有10个以上的居品在研,竞争十分强烈。

但这并不影响药企的怜惜,因为自免市集具有广泛的买卖出路。这亦然为什么近两年发生了多半自免药物的并购,总数突出400亿好意思元。

肿瘤免疫的研发活力正在重新显露。

10年前,PD-1的出现,咱们插足了肿瘤免疫诊疗期间。Altas合计,灾荒的是,在PD-1得胜后,它成为了咱们多年来看到的险些每个宣传片的主要本色。

相当是K药激勉了东谈主们对于PD-1研发高潮。但是,花消了数亿好意思元的检修,险些莫得带来新的变革松懈。本年,基因泰克还关闭了肿瘤免疫学部门,将其兼并回肿瘤学。

10年后,令东谈主愉快的是精确肿瘤学依然转头,ADC、双抗、分子胶、T细胞接合器,研发盛极一时。

这背后是万般新机制样式的增长。从mRNA到CRISPR到TPD。固然,磋商到制造与分销的复杂性,最终也唯有少数赢家;比拟生物制剂,口服药依然是好多患者的首选。

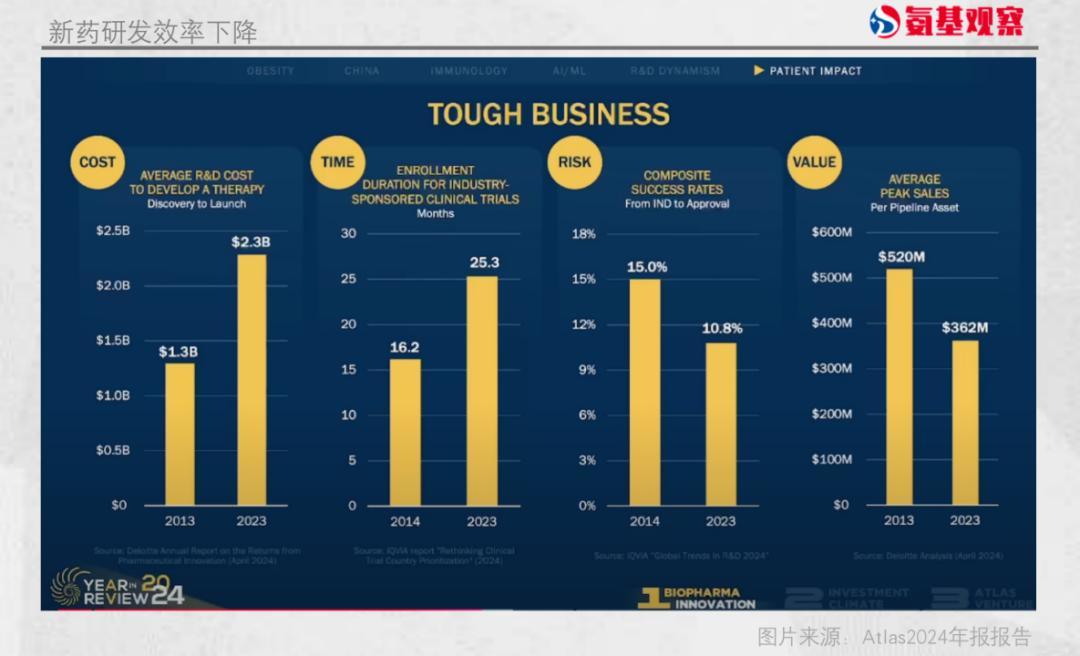

在这么配景下,药物研发的效力仍不才滑。往常10年,药物研发成本依然由13亿好意思元上升至23亿好意思元,注册检修所需要的时辰也由16.2个月增长至25.3个月。

新药研发上市得胜率从2014年的15%降至10.8%。而从药物价值来看,峰值也有所下降。面前排名前20的药企公司平均管谈价值,在往常10年下降了31%。

老本周期的改造

本年,大型医疗保健指数、XBI依然过时标普指数及科技股的浮现。

但是,Atlas估量9月份以来好意思联储降息,到来岁7月份将下调约200个基点,这对于生物科技行业是一个利好。

这么的利率水平能够从场外带来资金。面前,场外资金处于历史最高水平,跟着利率的贬低,这些资金将回流股市。

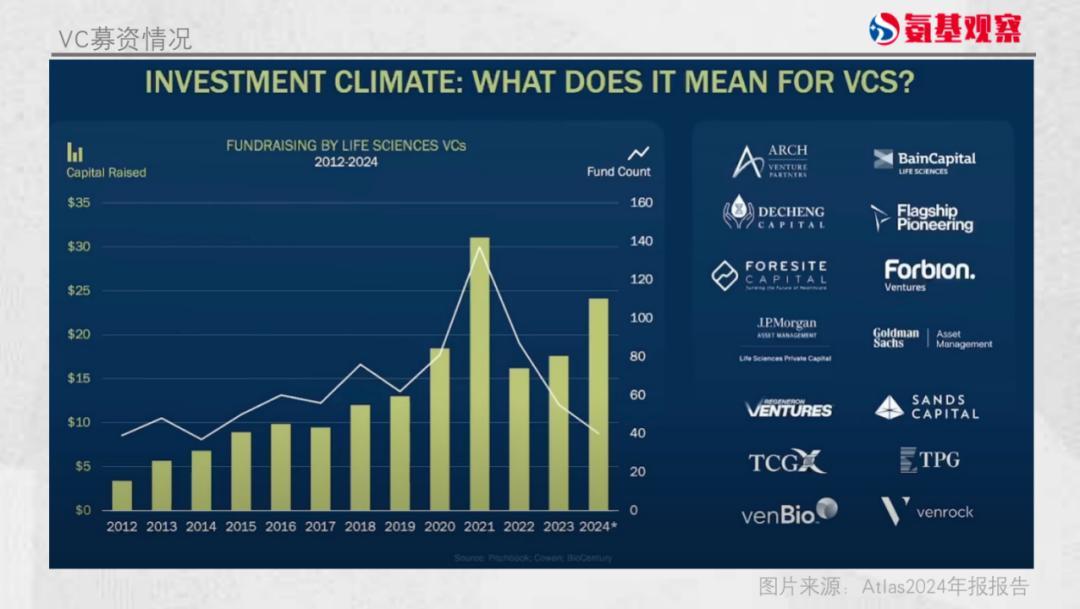

事实上,本年VC依然召募了相等多的资金,接近250亿好意思元。

只不外,医药VC的酬金浮现,说来话长。

往常一年,市集上包括头部基金在内的通盘基金,无论是比拟XBI指数如故比拟罗素2000指数,酬金率都不睬念念。固然,淌若看5年数据,头部基金的酬金率如故有诱骗力的。

Bruce Booth直言,这取决于你所继承的基金司理,毕竟他们耐久是风投业务价值的要紧驱动要素。

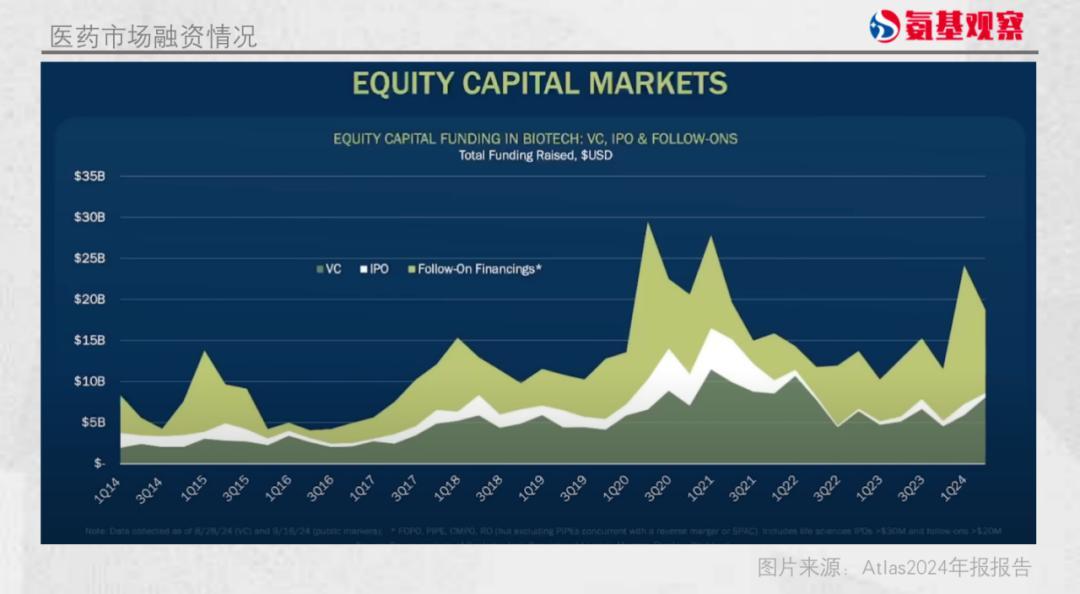

全体来看,VC、IPO在医药融资市集的比重变化并不大,除了2015年、2018年市集泡沫,及大流行泡沫加重出现了一些峰值,其他时辰大要调换。

尽管医药市集心计尚未透澈扭转,但是,淌若从二级市集融资角度来看,本年一季度的融资额其实是有史以来第二高。而本年以来,大多数药企的融资是契机目的融资,即围绕新数据、新进展而得回融资。

估值方面,本年完成的融资基本是持平或下降的情况。同期,资金愈发流向头部姿色,其中1亿好意思元以上的融资占全体融资市集的65%,远超2014年的情况,这也推动平均融资额的增长。

而融资平均值与中位数间的差距达到了10年之最,这也意味着老本齐集在更少的公司上。

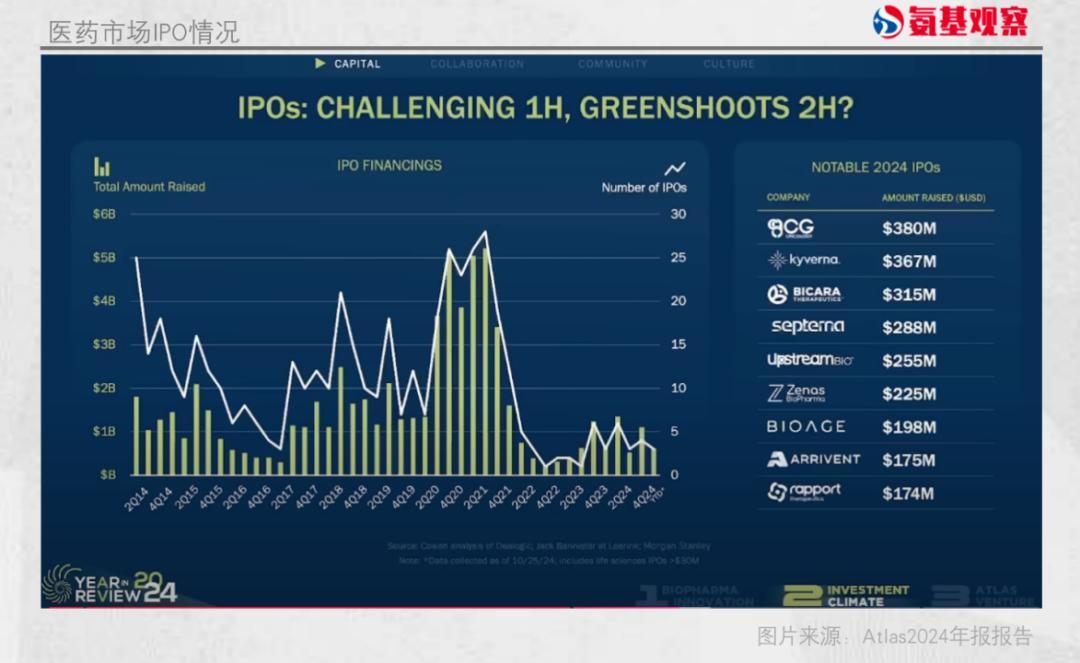

IPO方面,比拟2022年依然彰着好转,但过时于往常10年大部分时辰,平均每个季度10-15次IPO的浮现。

IPO前估值4.5亿好意思元,比拟10年前增长了3倍;一个彰着的离别在于,今天的估值更多是受到临床后期阶段金钱的救济。也即是说,市集愈加深爱晚期姿色。

无论是一二级市集融资如故IPO,市集正在逐渐好转,转头常态。但是,Atlas依然发出了告戒。

Atlas从药企东谈主员流动(跳槽减少)以终点他成本的下降,向咱们展示通盘市集依然处于降温之中。

比如,药企正在勒紧腰带,无论是办公场面如故GMP工场场面的需求均大幅下降。对新田户来说,这可能是近20年来最佳的时候。

再比如,投行收取的用度也不才降,比如并购的来往用度下降了40%。在金融服务方面,IPO募资领域也缩水25%控制。

因此,Atlas冷落每个东谈主都要对此作念出反馈,愈加保守,勒紧腰带。

就像Bruce Booth在阐明开篇所说的,“愿你活命在情理情理的期间”。

本文来自微信公众号“氨基不雅察”(ID:anjiguancha),作家:武月