让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

腾讯,或将起先了

昨日晚间,市集一则对于腾讯境外发债的讯息,一度激发了市集不小的筹划。不少粉丝一又友对此亦然比拟和蔼,是以今天的著述,咱们就先来点评几句,并再聊聊当下咱们对于腾讯的一些成见。

以下为主要内容:

1.领先是对腾讯境外发债的不雅点

信息源泉是彭博:据知情东说念主士称,腾讯控股正在缠绵最早在将来几周内于境外刊行债券融资,现在就刊行好意思元债和离岸东说念主民币债与一些投行洽谈。不外发债具体的期限和范畴现在尚未最终细则。

事实上,对于腾讯境外发债的事情其实并不有数,在当年,腾讯曾经屡次刊行过好意思元债券,助力其出海的发展以及公司回购等需要。

这里可能会有小伙伴有疑问,像腾讯这样大的一家公司,现款流还可以,为何还要发债融资呢?

骨子上,腾讯刊行债券的动机并不难贯通。

领先,这是腾讯加强与国际成本市集关系的政策举措,向市集传递了公司对将来业务发展的信心。

其次,有计划到资金的空间错配,腾讯需要进行资金颐养。

具体来说,腾讯在国内业务中赚取的是东说念主民币,但外洋延伸需要使用好意思元。而腾讯的大部分资金储备在国内,大范畴的货币兑换需要经过审批。因此,刊行好意思元债券成为了一个更便捷的选拔。

此外,腾讯刊行债券亦然为随和其公司股票回购的需求。

腾讯的回购资金可能部分源泉于其外洋业务的收益,这些收益不绝是以好意思元体式存在的。为了将这些好意思元兑换成港币进行回购,汇率的波动对腾讯回购的骨子成本和遵循有着平直的影响。

是以,腾讯外洋发债也仅仅一个企业筹划经过中的平方散逸。

近些年,腾讯的外洋业务占比日益进步(外洋游戏收入占比由2019年的15%进步至2023年30%),大家化扩展亦然相等彰着。

到时候低廉借钱,再用外洋公司转到的钱来冉冉还,其实照旧好意思滋滋的。约莫逻辑其实芒格早年提到过,是不是很相似?

“伯克希尔的投资原则:咱们就像刺猬,只会一招,便是寻找利率低于3%的浮存金,并把它投向能产生13%陈说的企业”。

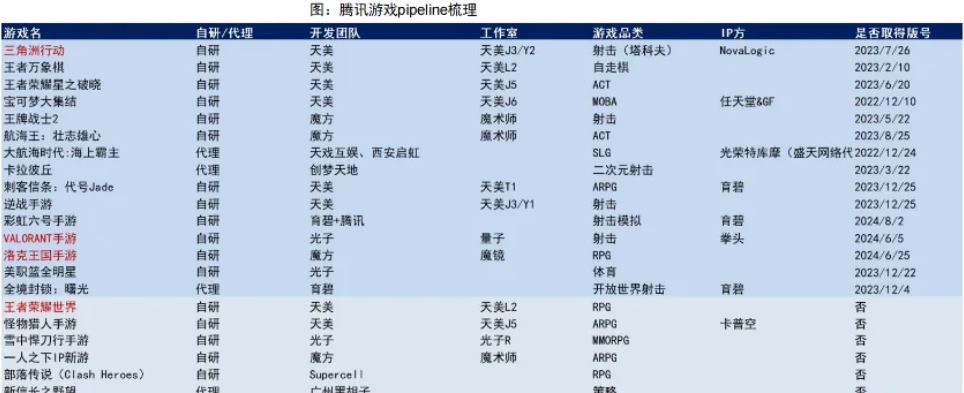

另外对于腾讯游戏外洋布局及收入揣度等,见下图:

(腾讯外海收购与投资情况)

(腾讯外洋游戏IP储备丰富)

(腾讯游戏管线)

(腾讯游戏收入揣度)

2.另外再来聊聊对于腾讯的成见

这段本事以来,不少互联网公司的股价也出现了较为剧烈的波动,这里再来主要聊聊咱们对于腾讯当下的成见。

对于腾讯,研究院此前在腾讯的逻辑依旧在逐渐印证一文中曾提到,咱们已经认同腾讯的遥远的竞争力,以及交易口头已经能打。

“腾讯处置层总体上对我方的剖释是很到位的,求实且卓有顺利,况兼一直能够积极落地去作念。这两年的大环境困境,反而让腾讯的竞争力变得愈发露出。”此后腾讯握续亮眼的财报,也进一步印证了咱们的思法。

估值方面,咱们在腾讯跌破400,三季报何如看?,中说起腾讯全年2000亿傍边的利润级别,对应上现在港股的市值,不扣金钱也才17倍。

天然咱们很难精准揣度腾讯接下来十年里的收入增速、利润等等。但在竞争环境没变化之前,咱们倾向于以为腾讯的竞争上风可以守护,腾讯或者率能够跑赢通胀,有计划回购股息等,中期有大个位数到接近双位数的增速,其实也照旧值得期待一下的。

PS:本文仅为不雅点数据共享,不作念投资提出。